Getiri Eğrisi Nedir ve Neden Tersine Döner

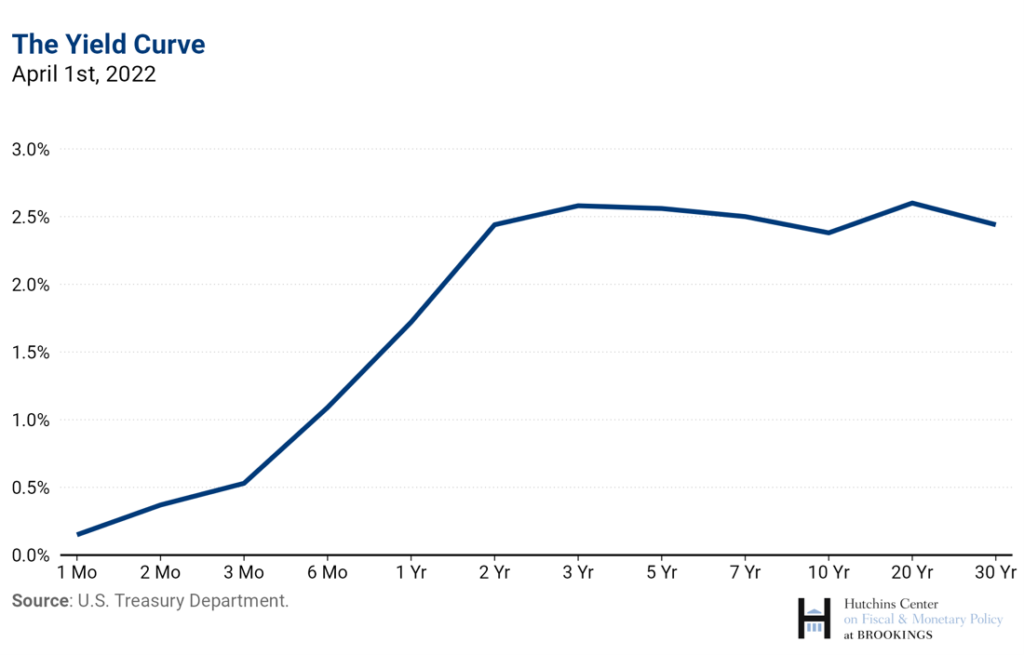

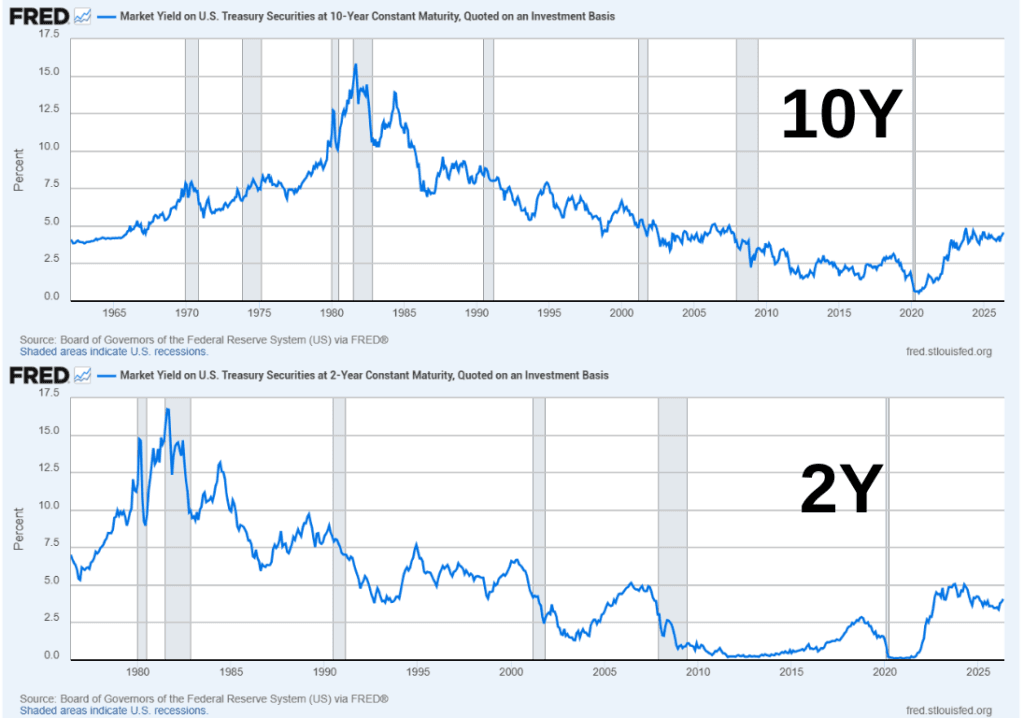

Kaynak Brookings Hutchins Center. Grafik, 1 Nisan 2022 tarihinde farklı vadelerdeki ABD Hazine tahvili faizlerini gösteriyor. Alt eksendeki 1 ay, 2 yıl, 10 yıl ve 30 yıl ifadeleri zaman akışını değil, tahvilin vadesini anlatıyor. Sol eksen ise bu vadelerdeki faiz oranını gösteriyor.

Getiri eğrisi sabit bir şey değildir. Ekonomi değiştikçe, Fed’in faiz politikası değiştikçe ve enflasyon beklentileri oynadıkça eğrinin şekli de değişir.

Fed enflasyonla mücadele etmek için kısa vadeli faizleri artırdığında, eğrinin kısa tarafı yukarı gelir. Eğer piyasa ileride ekonominin yavaşlayacağını düşünüyorsa, uzun vadeli faizler aynı hızda yükselmeyebilir. Çünkü yatırımcılar ileride Fed’in faiz indirmek zorunda kalabileceğini fiyatlamaya başlar.

Böyle bir durumda kısa vadeli faizler, uzun vadeli faizlerin üzerine çıkabilir. Buna getiri eğrisinin tersine dönmesi denir.

Daha basit söyleyelim. Normalde uzun vadeli borç daha pahalı olur. Ama kısa vadeli borç uzun vadeli borçtan daha pahalı hale geldiyse, piyasa bugünkü faiz ortamının sıkı olduğunu ve ileride ekonomide yavaşlama ihtimalinin arttığını düşünüyor olabilir.

Bu yüzden getiri eğrisi sadece tahvil grafiği değildir. Fed politikası, enflasyon beklentisi, büyüme beklentisi ve yatırımcı psikolojisi aynı grafikte birleşir.

Kısacası getiri eğrisi, tahvil piyasasının bugünkü faiz ortamını ve geleceğe dair beklentisini aynı anda gösteren sade ama önemli bir makro göstergedir. Ancak tek başına kriz tarihi vermez. Sadece piyasanın risk algısında değişim başladığını gösterir.

Tersine Dönüş Neden Tek Başına Kriz Sinyali Değildir

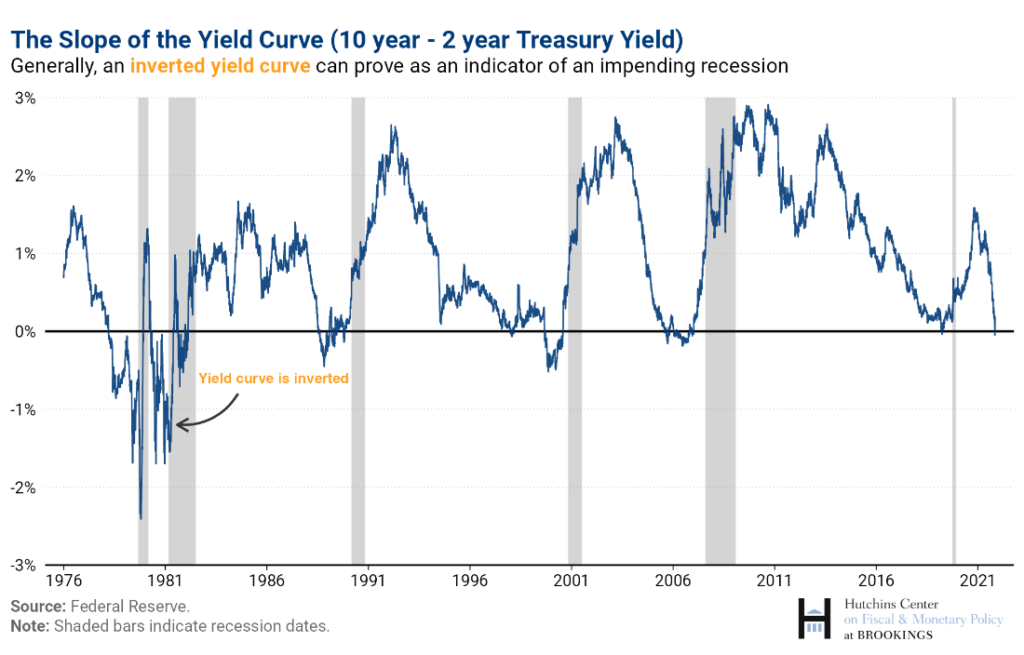

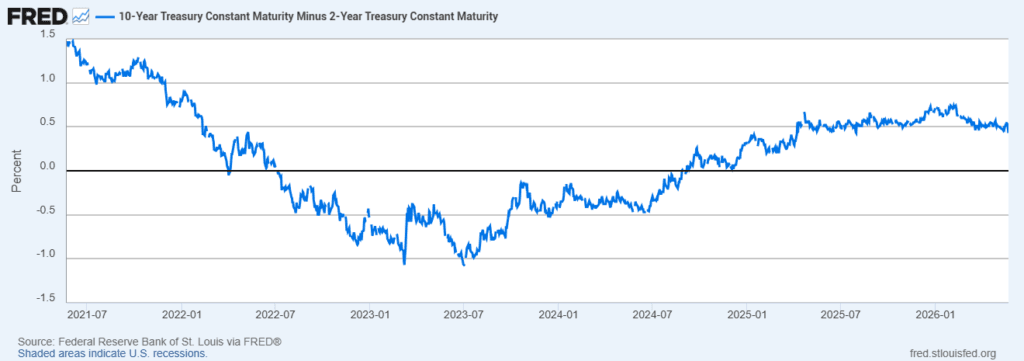

Kaynak Brookings Hutchins Center. Grafik, 10 yıllık ve 2 yıllık ABD tahvil faizleri arasındaki farkı gösteriyor. Çizgi sıfırın altına indiğinde getiri eğrisi tersine dönmüş olur. Gri alanlar ise ABD resesyon dönemlerini gösterir.

Getiri eğrisi tersine döndüğünde piyasa bunu genelde olumsuz bir sinyal olarak okur. Çünkü kısa vadeli faizlerin uzun vadeli faizlerin üzerine çıkması, bugünkü para politikasının sıkı olduğunu ve piyasanın ileride ekonomik yavaşlama ihtimalini düşündüğünü gösterir.

Ama burada yapılan en büyük hata şu. Birçok kişi getiri eğrisi tersine döndüğü anda kriz başlayacak sanıyor. Oysa grafik bize böyle bir şey söylemiyor.

Brookings’in grafiğinde çizgi sıfırın altına indiğinde, resesyonların hemen başlamadığını görüyoruz. Arada zaman farkı var. Yani getiri eğrisi tersine döndüğünde bu bir alarmdır ama saatin kaçta çalacağını söyleyen bir kronometre değildir.

Bu yüzden getiri eğrisini piyasa zamanlama aracı gibi kullanmak tehlikeli olabilir. Eğri tersine döndü diye hemen piyasadan kaçan biri, aylarca hatta bazen daha uzun süre devam eden yükselişleri kaçırabilir.

Yani getiri eğrisi daha çok piyasada bir şeylerin normal akışından çıktığını gösteren erken uyarı lambası gibidir. Asıl mesele, bu uyarıdan sonra eğrinin nasıl davrandığıdır.

Asıl Tehlike Dikleşme Aşamasında mı Başlıyor

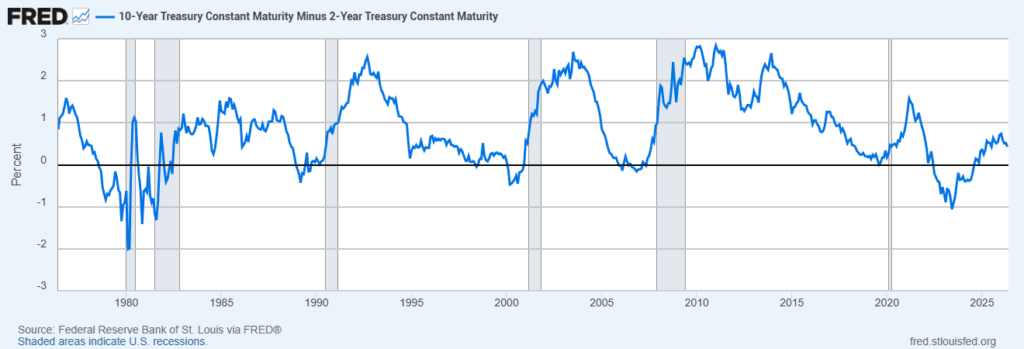

Kaynak FRED. Grafik, 10 yıllık ve 2 yıllık ABD tahvil faizi arasındaki farkı gösteriyor. Mavi çizgi sıfırın altına indiğinde getiri eğrisi tersine dönmüş olur. Çizgi yeniden sıfırın üzerine çıktığında ise eğri normalleşmeye ve dikleşmeye başlar. Gri alanlar ABD resesyon dönemlerini gösterir.

Getiri eğrisinde asıl kafa karıştıran yer burası. Çizgi sıfırın altına indiğinde piyasa bunu genelde erken uyarı olarak okur. Ama geçmiş dönemlere baktığımızda riskin çoğu zaman sadece tersine dönüşte değil, eğrinin yeniden yukarı dönmeye başladığı süreçte daha görünür hale geldiğini görüyoruz.

Çünkü eğri negatif bölgeden yukarı dönerken piyasa artık bir şeyleri daha ciddi fiyatlamaya başlamış olabilir. Bazen bu, Fed’in faiz indirmek zorunda kalacağı bir ekonomik yavaşlama beklentisidir. Bazen de uzun vadeli faizlerin yükseldiği, enflasyon ve borçlanma riskinin öne çıktığı daha farklı bir tablodur.

Bu yüzden sadece “getiri eğrisi dikleşti” demek yeterli değil. Asıl soru şu olmalı.

Bu dikleşme nereden geliyor?

Kısa vadeli faizler mi düşüyor, yoksa uzun vadeli faizler mi yükseliyor?

Kısacası tersine dönüş erken uyarıdır. Dikleşme ise piyasanın bu uyarıyı daha ciddi fiyatlamaya başladığı dönem olabilir. Ama burada kritik bir ayrım var. Dikleşme hangi faizden geliyor?

Bull Steepening ve Bear Steepening Farkı

Kaynak FRED. Grafik, 10 yıllık ve 2 yıllık ABD Hazine tahvili faizlerini gösteriyor. Getiri eğrisi dikleşirken sadece farkın açılmasına değil, bu farkın hangi taraftan geldiğine bakmak gerekir. Kısa vadeli faizler düşüyorsa başka, uzun vadeli faizler yükseliyorsa başka bir hikaye vardır.

DoubleLine’ın Ekim 2025 tarihli raporu, getiri eğrisindeki dikleşmeyi iki ayrı başlıkta ele alıyor. İlk senaryoda kısa vadeli faizler, uzun vadeli faizlerden daha hızlı düşer. Buna bull steepening denir. Bu genelde piyasanın Fed’den faiz indirimi beklediği dönemlerde görülür.

İkinci senaryoda ise uzun vadeli faizler, kısa vadeli faizlerden daha hızlı yükselir. Buna bear steepening denir. Burada hikaye farklıdır. Piyasa bu kez uzun vadede enflasyon, bütçe açığı, tahvil arzı veya vade primi gibi riskleri daha fazla fiyatlıyor olabilir.

Bu ayrım önemli. Çünkü iki dikleşme aynı şeyi anlatmaz. Bull steepening daha çok ekonomik yavaşlama ve faiz indirimi beklentisiyle ilgilidir. Bear steepening ise uzun vadeli güven ve maliyet meselesidir.

Daha basit söyleyelim. Eğer 2 yıllık faiz hızlı düşüyorsa piyasa Fed indirimi bekliyor olabilir. Eğer 10 yıllık faiz yukarı gidiyorsa, piyasa uzun vadeli borç vermek için daha fazla getiri istiyor olabilir.

Bu yüzden getiri eğrisi dikleşti cümlesi tek başına yeterli değildir. Asıl soru şudur. Dikleşme kısa vadeli faizlerin düşmesiyle mi oluyor, yoksa uzun vadeli faizlerin yükselmesiyle mi?

DoubleLine raporundaki vade primi vurgusu da burada önemli. Çünkü uzun vadeli faizler sadece büyüme beklentisiyle hareket etmez. Enflasyon belirsizliği, bütçe açığı, tahvil arzı ve para politikasına güven gibi başlıklar da uzun vadeli faizleri yukarı itebilir. Bu yüzden bear steepening dönemlerinde piyasa sadece faiz seviyesini değil, uzun vadeli risk algısını da fiyatlamaya başlar.

2022 Sonrası Döngü Neden Farklı Göründü

Kaynak FRED. Grafik, 10 yıllık ve 2 yıllık ABD tahvil faizi arasındaki farkın 2021 sonrası hareketini gösteriyor. Çizginin sıfırın altına inmesi getiri eğrisinin tersine döndüğünü, tekrar sıfırın üzerine çıkması ise eğrinin yeniden normalleşmeye başladığını gösterir. Bu dönem, önceki döngülere göre daha uzun ve daha karmaşık ilerlediği için ayrı değerlendirilmelidir.

2022 sonrası döngüyü farklı yapan şey, getiri eğrisinin tersine dönmesi değil. Bu daha önce de oldu. Asıl fark, eğrinin uzun süre negatif bölgede kalması ve buna rağmen ekonominin hemen sert bir kırılma yaşamaması oldu.

Grafikte bunu net görüyoruz. 2022 içinde 10 yıllık ve 2 yıllık tahvil faizi farkı sıfırın altına iniyor. Sonrasında bu fark uzun süre negatif bölgede kalıyor. Yani piyasa uzun bir süre boyunca sıkı para politikasını ve ileride gelebilecek yavaşlama ihtimalini fiyatlıyor.

Ama bu sinyal gelmesine rağmen süreç hemen klasik bir kriz hikayesine dönüşmüyor. Eğri tersine dönüyor, bir süre orada kalıyor, sonra yeniden yukarı dönmeye başlıyor. Bu da bize şunu gösteriyor. Getiri eğrisi önemli bir uyarı verir ama piyasa bu uyarıyı her zaman aynı hızda fiyatlamaz.

Bu yüzden 2022 sonrası dönemi sadece eski kriz örnekleriyle bire bir okumak zor. Geçmişte tersine dönüşten sonra daha hızlı kırılmalar görülmüştü. Bu kez süreç daha uzun sürdü. Eğri uzun süre negatif kaldı ama piyasa ve ekonomi hemen aynı şiddette tepki vermedi.

Kaynak TradingView. Grafik, S&P 500 endeksinin haftalık görünümünü gösteriyor. Getiri eğrisinin tersine dönmesi, borsanın hemen düşeceği anlamına gelmez. Piyasa bazen makro risk sinyallerine rağmen yükselişine devam edebilir.

FRED grafiğinde tahvil piyasasının 2022 sonrası güçlü bir uyarı verdiğini gördük. Fakat S&P 500 grafiğine baktığımızda hisse piyasasının aynı anda sert bir çöküş yaşamadığını görüyoruz.

Bu nokta önemli. Çünkü getiri eğrisi tersine döndü diye borsa hemen düşmek zorunda değildir. Piyasa bazen riskleri görür ama başka hikayeleri de fiyatlamaya devam eder.

2022 sonrası dönemde yüksek faiz, enflasyon ve resesyon riski konuşulurken, hisse piyasası zaman zaman güçlü kalabildi. Bu dönemde hisse piyasası sadece faiz ve resesyon riskini değil, şirket karları ve teknoloji tarafındaki beklentileri de fiyatlamaya devam etti.

Bu yüzden getiri eğrisini tek başına al sat sinyali gibi okumak hatalı olur. Getiri eğrisi bize riskin arttığını gösterebilir. Ama piyasanın bu riski ne zaman fiyatlayacağını tek başına söylemez.

2022 sonrası dönem bize şunu gösterdi. Tahvil piyasası erken uyarı verebilir ama hisse piyasası bu uyarıyı hemen fiyatlamak zorunda değildir.

Kaynak NBER. Tablo, ABD’de yakın dönemde yaşanan üç resesyonun resmi başlangıç ve bitiş dönemlerini gösteriyor. Buradaki önemli nokta şu. Resesyon, tek bir grafik sinyaliyle ilan edilen bir şey değildir. NBER ekonomik döngüyü zirve ve dip noktalarına göre sonradan tarihlendirir. Bu yüzden getiri eğrisi tersine döndü diye hemen resesyon başladı demek doğru olmaz.

Bu tablo bize şunu hatırlatıyor. Getiri eğrisi piyasadan gelen erken bir uyarı olabilir. S&P 500 bu uyarıya rağmen bir süre güçlü kalabilir. Resesyon ise ancak daha geniş ekonomik verilerle anlaşılır. Bu yüzden 2022 sonrası döngüyü değerlendirirken tek bir göstergeye bakıp kesin hüküm vermek doğru olmaz.

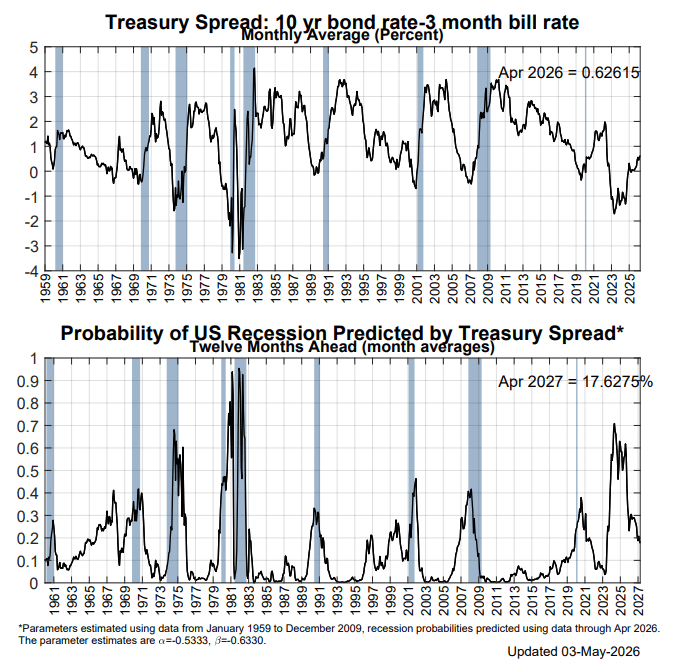

Kaynak New York Fed. Grafik, 10 yıllık ABD tahvil faizi ile 3 aylık Hazine bonosu faizi arasındaki farktan yola çıkarak 12 ay sonrası için resesyon olasılığı hesaplıyor. Nisan 2026 verileriyle Nisan 2027 için hesaplanan olasılık %17.63 seviyesinde. Bu oran kesin kriz tahmini değil, model çıktısı olarak okunmalıdır.

NY Fed modeli burada önemli bir ayrım gösteriyor. Getiri eğrisi bize kesin bir kriz tarihi vermez. Model, tahvil piyasasındaki eğime bakarak 12 ay sonrası için bir olasılık hesaplar.

Bu yüzden 2022 sonrası döngüyü tek bir göstergeyle açıklamak doğru olmaz. Getiri eğrisi risk sinyali verebilir. S&P 500 bu sinyale rağmen yükselmeye devam edebilir. NBER resesyonları sonradan tarihlendirir. NY Fed modeli ise bu sinyali bir olasılık hesabına çevirir.

Kısacası 2022 sonrası döngü bize şunu gösterdi. Makro sinyaller önemlidir ama piyasa her zaman aynı hızda tepki vermez.

Sonuçta Hangi Verileri Takip Etmeliyiz

Getiri eğrisi tek başına al sat sinyali değildir. Ama piyasanın hangi aşamada olduğunu anlamak için güçlü bir uyarı aracıdır. Bu yüzden sadece 10 yıllık ve 2 yıllık tahvil faiz farkına bakıp kesin hüküm vermek doğru olmaz.

Bu yazıda gördüğümüz gibi tersine dönüş erken uyarı olabilir. Dikleşme ise piyasanın bu uyarıyı daha ciddi fiyatlamaya başladığı dönem olabilir. Ama bunun türü önemlidir. Kısa vadeli faizler mi düşüyor, yoksa uzun vadeli faizler mi yükseliyor? Asıl mesaj burada değişir. DoubleLine raporu da getiri eğrisinin hem kısa faizlerin düşmesiyle hem de uzun faizlerin yükselmesiyle dikleşebileceğini anlatıyor.

Bu yüzden getiri eğrisini takip ederken şu veriler birlikte izlenmeli.

- FRED T10Y2Y : 10 yıllık ve 2 yıllık ABD tahvil faizi arasındaki farkı gösterir. Çizgi sıfırın altına inerse tersine dönüş, tekrar sıfırın üzerine çıkarsa normalleşme ve dikleşme süreci izlenir.

- ABD 10 yıllık tahvil faizi : Uzun vadeli enflasyon, büyüme ve vade primi algısını anlamak için takip edilir. 10 yıllık faiz yükseliyorsa piyasa uzun vadeli riskleri daha fazla fiyatlıyor olabilir.

- ABD 2 yıllık tahvil faizi : Fed faiz beklentilerine daha duyarlıdır. 2 yıllık faiz hızlı düşüyorsa piyasa faiz indirimi ve ekonomik yavaşlama ihtimalini fiyatlıyor olabilir.

- NBER resesyon tarihleri : ABD’de resesyonların resmi başlangıç ve bitiş dönemlerini gösterir. Bu veri, resesyonun tek bir grafikle değil, daha geniş ekonomik tabloyla değerlendirildiğini hatırlatır.

- NY Fed resesyon olasılığı modeli : 10 yıllık tahvil faizi ile 3 aylık Hazine bonosu faizi arasındaki farktan yola çıkarak 12 ay sonrası için resesyon olasılığı hesaplar. Kesin tahmin değil, model çıktısı olarak okunmalıdır.

- S&P 500 : Tahvil piyasası risk sinyali verirken hisse piyasasının nasıl tepki verdiğini görmek için izlenir. Çünkü borsa, getiri eğrisi sinyalini her zaman hemen fiyatlamaz.

- Enflasyon ve işsizlik verileri : Getiri eğrisinin verdiği mesajı anlamak için önemlidir. Enflasyon yüksek kalırsa uzun vadeli faiz baskısı artabilir. İşsizlik yükselirse faiz indirimi beklentisi güçlenebilir.

- Kredi spreadleri : Finansal stresin şirket borçları tarafına yansıyıp yansımadığını gösterir. Spreadler açılıyorsa piyasa kredi riskini daha fazla fiyatlıyor olabilir.

Kısacası getiri eğrisi bize kesin tarih vermez. Ama piyasanın risk algısının hangi yöne kaydığını anlamamıza yardım eder. Tersine dönüş erken uyarıdır. Dikleşme ise bu uyarının daha ciddi fiyatlanmaya başladığı dönem olabilir. Bu yüzden tek bir grafiğe değil, tahvil faizlerine, hisse piyasasına, resesyon olasılık modellerine ve temel ekonomik verilere birlikte bakmak gerekir.

Bu yazıda kullanılan veriler Brookings Hutchins Center, FRED, NBER Business Cycle Dates, DoubleLine, New York Fed Recession Probability Model ve TradingView grafiklerinden derlenmiştir.

Buradaki değerlendirmeler kesin sonuç, piyasa tahmini ya da yatırım önerisi olarak görülmemelidir. Tahvil faizleri, getiri eğrisi, resesyon olasılıkları, enflasyon, işsizlik verileri ve piyasa fiyatlamaları zaman içinde hızla değişebilir.

Bu nedenle yatırım kararları, herkesin kendi araştırması, risk profili ve finansal durumu dikkate alınarak verilmelidir.

Eksik gördüğünüz bir yer, hata ya da eklemek istediğiniz bir not varsa iletişim sayfamdan bana ulaşabilirsiniz.

“3- Getiri Eğrisi İllüzyonu Tersine Dönüş Değil, Dikleşme Neden Daha Önemli?” üzerine bir yorum