Buğday fiyatları 2022’de zirve yaptıktan sonra uzun süre düşüş trendinde kaldı. Fakat son dönemde grafikte yeniden hareketlenme var.

Peki bu yükseliş sadece kısa vadeli bir tepki mi, yoksa buğday piyasasında yeni bir hikaye mi başlıyor?

Bu yazıda buğday fiyatlarını 5 başlık altında sade bir şekilde inceleyelim.

Buğday Fiyatları 2022’den Sonra Neden Düştü?

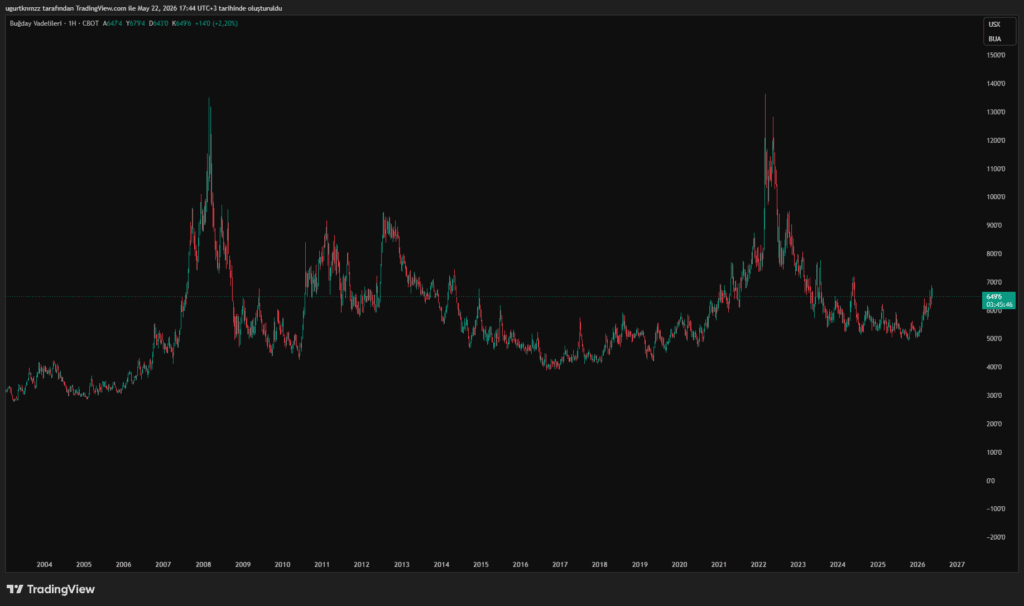

Kaynak: TradingView, CBOT buğday vadeli işlemleri sürekli kontrat grafiği. Grafik, buğday fiyatlarının 2022’de savaş ve tedarik korkusuyla tarihi seviyelere yaklaştığını, sonrasında ise uzun bir düzeltme sürecine girdiğini gösteriyor. Son dönemdeki toparlanma ise piyasanın yeniden arz ve hava koşulları tarafını fiyatlamaya başladığını düşündürüyor.

Buğday fiyatları 2022 Mart döneminde sert bir yükseliş yaşadı. Grafikte de görüldüğü gibi bu hareket sıradan bir fiyat artışı değildi. Rusya-Ukrayna savaşıyla birlikte Karadeniz tahıl ticaretine dair belirsizlik arttı, enerji ve gübre maliyetleri yükseldi, piyasa da bu riski fiyatlara hızlı şekilde yansıttı.

Fakat 2022’deki zirve kalıcı bir denge fiyatı olmaktan çok, savaş ve tedarik korkusuyla oluşan bir panik fiyatlamasına benziyordu. Karadeniz üzerinden tahıl akışının kısmen devam etmesi, Rusya tarafında üretimin güçlü kalması ve küresel talebin zayıflamasıyla birlikte bu korku primi zamanla geri çekildi. Bu yüzden buğday fiyatları 2022 zirvesinden sonra uzun süre aşağı yönlü bir düzeltme içinde kaldı.

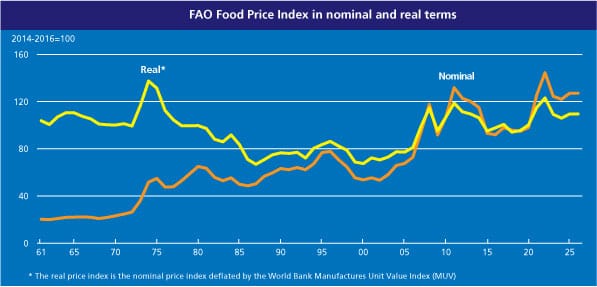

Kaynak: FAO. Grafik, küresel gıda fiyatlarının nominal ve reel olarak uzun vadeli seyrini gösteriyor. 2022 döneminde gıda fiyatlarında belirgin bir sıçrama yaşanmıştı. Bu tablo, buğdaydaki yükselişin tek başına bir ürün hareketi olmadığını, daha geniş bir gıda enflasyonu ve tedarik stresi içinde fiyatlandığını gösteriyor.

2022’de buğday fiyatlarında görülen sert yükselişi tek başına buğday piyasasıyla açıklamak eksik kalır. Aynı dönemde enerji fiyatları, gübre maliyetleri, lojistik sorunları ve savaş kaynaklı tedarik korkusu gıda piyasasının geneline yayılmıştı. FAO Gıda Fiyat Endeksi de bu dönemde küresel gıda fiyatlarında belirgin bir stres oluştuğunu gösteriyor.

Bu yüzden 2022 zirvesini kalıcı bir denge fiyatı gibi okumak doğru olmayabilir. O dönemde fiyatların içinde gerçek arz endişesi kadar korku primi de vardı. Sonraki süreçte Karadeniz ticaret yollarının kısmen işlemesi, üretim tarafındaki rahatlama ve küresel talebin zayıflamasıyla bu korku primi yavaş yavaş geri çekildi. Bu da buğday fiyatlarının 2022’den sonra neden uzun süre düşüş eğiliminde kaldığını anlamamıza yardım ediyor.

Kaynak: European Commission KC-FNS, Şubat 2023. Rapora göre Karadeniz Tahıl Girişimi ve AB Dayanışma Hatları, toplamda 42 milyon ton tarımsal ürünün ihracatına imkan sağladı. Bu veri, 2022’de savaşla oluşan ilk panik fiyatlamasının neden zamanla gevşediğini anlamak için önemli. Ancak rapor aynı zamanda denetimlerin yavaşlaması, gemi bekleme süreleri ve artan nakliye maliyetleri nedeniyle bu sürecin sorunsuz ilerlemediğini de gösteriyor.

2022’de buğday fiyatlarını yukarı taşıyan ana unsur yalnızca üretim kaybı değildi. Asıl panik, Karadeniz üzerinden yapılan tahıl ticaretinin aksayabileceği korkusuydu. Avrupa Komisyonu’nun Şubat 2023 tarihli değerlendirmesine göre Karadeniz Tahıl Girişimi ve AB Dayanışma Hatları, toplamda 42 milyon ton tarımsal ürün ihracatına imkan sağladı. Bu akış, piyasada “tahıl tamamen kilitlendi” algısını zamanla zayıflattı.

Fakat burada dikkatli olmak gerekiyor. Aynı rapor, Karadeniz Tahıl Girişimi’nin sorunsuz işlemediğini de gösteriyor. Denetimlerin yavaşlaması, Boğaz’da bekleyen gemiler ve artan nakliye maliyetleri, ticaretin devam ettiğini ama kırılgan kaldığını anlatıyor. Bu yüzden 2022 sonrası düşüşü “sorun tamamen çözüldü” diye değil, “ilk panik fiyatlaması kademeli olarak geri çekildi” diye okumak daha doğru olur.

CIH Ocak 2026 raporunda, Rusya’nın buğday üretim tahmininin 2 milyon ton artırılarak 89.5 milyon tona çıkarıldığı görülüyor. Bu veri, 2022 sonrası dönemde küresel arz korkusunun neden yavaş yavaş azaldığını anlamak için önemli. Çünkü piyasa savaşın ilk döneminde Karadeniz arzının tamamen bozulabileceğini fiyatlarken, sonraki süreçte Rusya tarafındaki güçlü üretim beklentileri bu paniği bir miktar dengeledi.

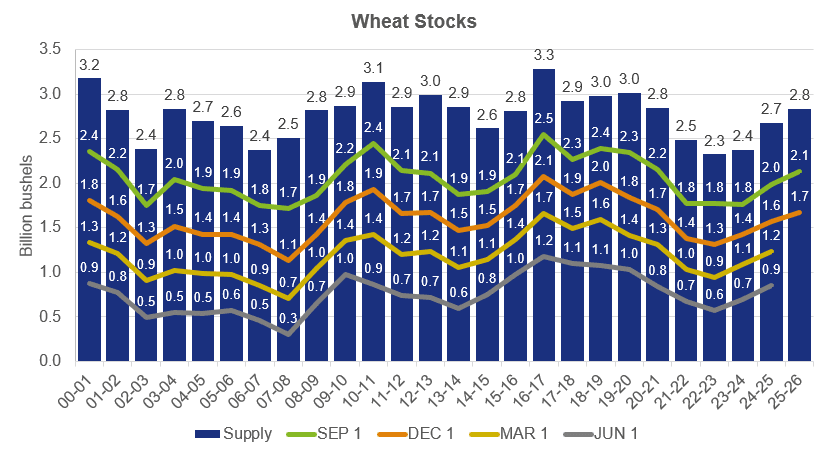

Aşağıdaki grafik ise ABD buğday stokları ve arz görünümünü gösteriyor. Bu grafik bize, ABD tarafında stokların tamamen tükenmediğini ancak buğday piyasasının üretim, stok ve ihracat revizyonlarına karşı hassas kaldığını anlatıyor.

2026’da Piyasa Neden Yeniden Hareketlendi?

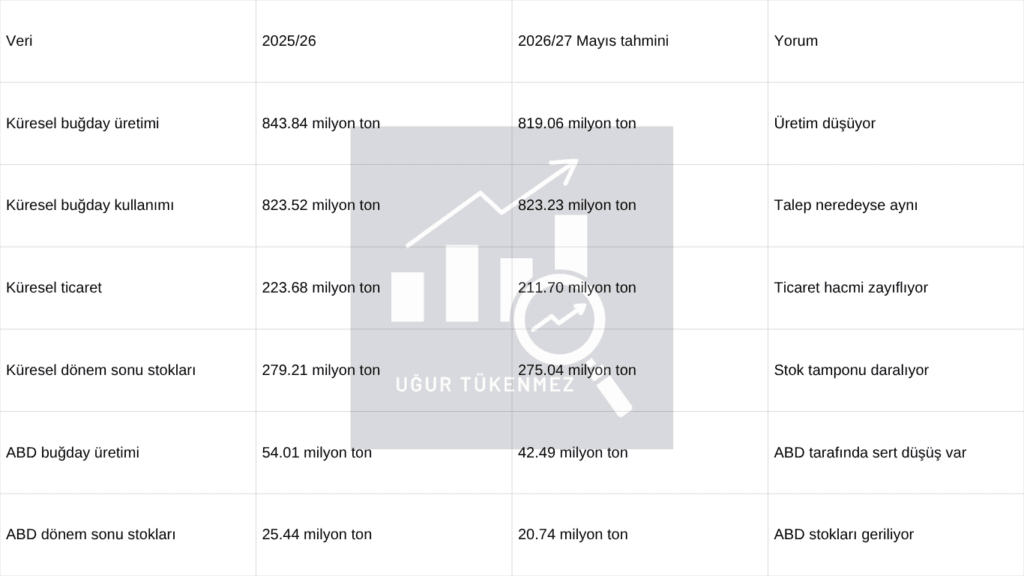

2026’da buğday piyasasının yeniden hareketlenmesinde en önemli veri setlerinden biri USDA’nın Mayıs 2026 WASDE raporu oldu. Rapor, 2026/27 sezonu için hem ABD hem de küresel buğday tarafında daha dar bir tabloya işaret ediyor.

USDA’nın kendi notunda da bu tahminlerin sezonun ilk tahminleri olduğu ve ekim süreci devam ettiği için geçici olduğu belirtiliyor. Bu yüzden bu verileri kesin hasat sonucu gibi değil, piyasanın fiyatlamaya başladığı ilk büyük arz sinyali gibi okumak daha doğru olur.

Kaynak: USDA WASDE Mayıs 2026, 2026/27 sezonunda küresel buğday üretiminin düşeceğini, buna karşılık kullanım tarafının neredeyse aynı kalacağını gösteriyor. Bu yüzden mesele “dünyada buğday kalmadı” değil, üretim düşerken stok tamponunun incelmesi ve piyasanın yeni arz haberlerine daha hassas hale gelmesi.

Tabloda en kritik nokta üretim ve kullanım arasındaki fark. Küresel buğday üretimi 843.84 milyon tondan 819.06 milyon tona düşerken, toplam kullanım neredeyse aynı seviyede kalıyor. Yani arz tarafı gevşerken talep tarafında aynı ölçüde bir geri çekilme yok. Bu da piyasanın neden yeniden üretim, hava durumu ve stok verilerine odaklandığını açıklıyor.

Stok tarafında da benzer bir tablo var. Küresel dönem sonu stokları 279.21 milyon tondan 275.04 milyon tona geriliyor. Bu rakam panik yaratacak bir “buğday bitti” tablosu değil. Ama tarımsal emtia piyasasında güvenlik yastığının inceldiğini gösteriyor. Stok tamponu azaldığında, hava durumu ya da üretim revizyonları fiyatlarda daha sert hareketlere yol açabiliyor.

ABD tarafında ise tablo daha net sıkışıyor. WASDE’ye göre ABD buğday üretimi 2025/26 sezonunda 1.985 milyar kile iken 2026/27 için 1.561 milyar kileye düşüyor. İhracat beklentisi 910 milyon kileden 775 milyon kileye, dönem sonu stokları ise 935 milyon kileden 762 milyon kileye geriliyor. Ortalama çiftçi fiyatı beklentisinin 5 dolardan 6.50 dolara çıkması da USDA’nın daha sıkı bir denge beklediğini gösteriyor.

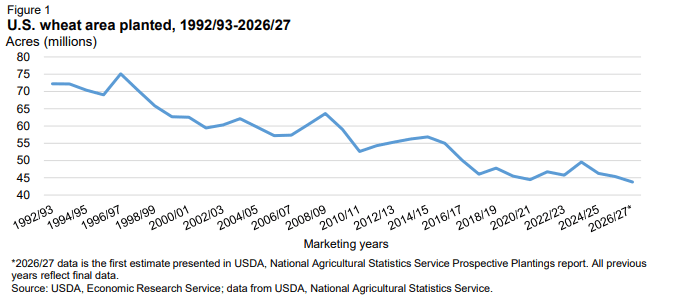

Kaynak: USDA ERS Wheat Outlook, Nisan 2026, sayfa 1. Grafik, ABD’de buğday ekim alanının uzun vadede gerilediğini ve 2026/27 tahmininin 1919’dan bu yana en düşük seviyeye indiğini gösteriyor.

Mayıs WASDE raporundaki bu tabloyu daha iyi anlamak için bir ay önce yayımlanan USDA ERS Nisan raporuna da bakmak gerekiyor. Çünkü Mayıs ayında fiyatlanan risklerin bazıları, Nisan raporunda zaten sinyal vermeye başlamıştı.

Nisan raporu iki farklı tabloyu aynı anda ortaya koyuyor. Bir tarafta ABD buğday stokları güçlü görünüyor. 2025 ve 2026 sezonu için dönem sonu stokları 938 milyon kileyle son 6 yılın en yüksek seviyesine çıkarken, ortalama çiftçi fiyatı 5 dolarla son 6 yılın en düşük seviyesinde yer alıyor. Bu yüzden piyasa o dönem tamamen alarm modunda değil.

Fakat aynı raporda görmezden gelinemeyecek riskler de var. 5 Nisan 2026 itibarıyla ABD’de 18 büyük üretici eyalette kışlık buğdayın sadece yüzde 35’i iyi veya mükemmel durumda. Bir yıl önce bu oran yüzde 48. Ayrıca ABD kışlık buğday üretiminin yaklaşık yüzde 65’i kuraklık bölgelerinde yer alıyor. Geçen yıl aynı dönemde bu oran yüzde 37 seviyesinde.

Bu nedenle 2026’daki fiyat hareketini bir anda ortaya çıkan sürpriz bir sıçrama gibi okumamak gerekiyor. Nisan ayında düşük ekim alanı, zayıflayan ürün koşulları ve kuraklık riski zaten masada. Mayıs WASDE raporu ise bu risklerin üretim, ihracat ve stok tahminlerine daha net yansıdığı rapor oluyor. Böylece piyasa, rahat arz dönemi devam eder mi sorusunu yeniden fiyatlamaya başlıyor.

Asıl Mesele Fiyat Değil, Arz Güvenliği

Buğday piyasasında asıl mesele sadece fiyatın yükselmesi değil. Asıl soru şu. Dünya piyasasına satılabilecek buğday ne kadar güvenli kalıyor?

Çünkü buğday dünyada çok üretilen bir ürün olsa da, her üretim doğrudan küresel ticarete çıkmıyor. Çin ve Hindistan gibi büyük üreticiler daha çok kendi iç tüketimine odaklanıyor. Dünya fiyatlarında daha belirleyici olan taraf ise Rusya, Avrupa Birliği, Kanada, Avustralya, ABD, Arjantin ve Ukrayna gibi büyük ihracatçılar.

Tek bir ülkede üretim sorunu yaşansa piyasa bunu çoğu zaman başka bir tedarikçiyle dengeler. Ama aynı anda birkaç büyük ihracatçıda üretim beklentisi zayıflıyorsa tablo değişir. O zaman konu sadece fiyat artışı olmaktan çıkar, arz güvenliği meselesine döner.

USDA’nın Mayıs 2026 WASDE raporu da bu noktaya işaret ediyor. Rapora göre 2026 ve 2027 sezonunda küresel buğday üretimi, önceki yılın rekor seviyesinden geriliyor. Daha önemlisi, bu düşüşün büyük kısmı başlıca ihracatçı ülkelerden geliyor. Raporda en belirgin düşüşlerin ABD, Avrupa Birliği, Arjantin ve Avustralya tarafında beklendiği belirtiliyor.

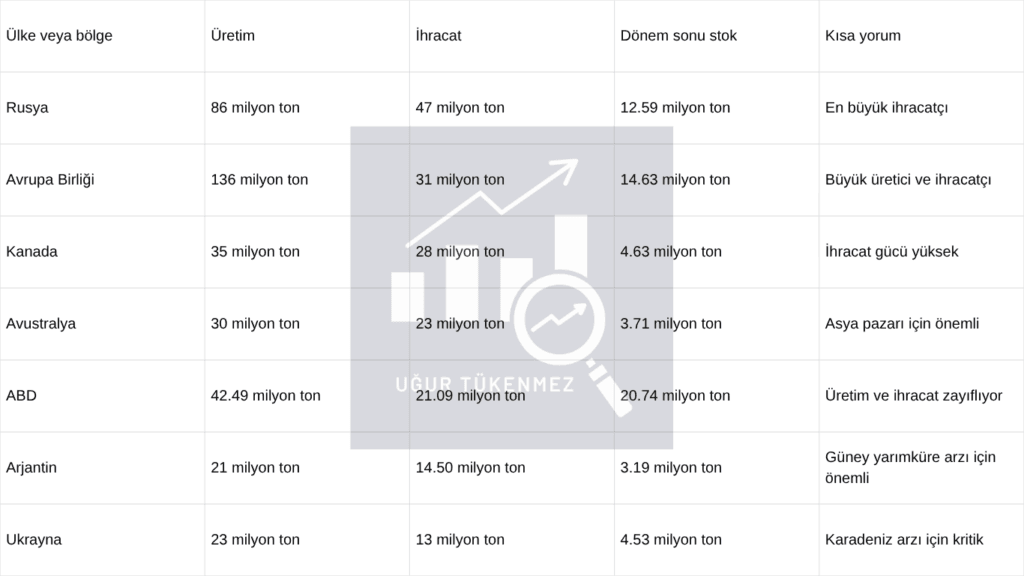

Kaynak USDA WASDE Mayıs 2026, sayfa 19. Tablo, büyük buğday ihracatçılarının üretim, ihracat ve stok tahminlerini gösteriyor.

Tabloya bakınca şunu görüyoruz. Buğday piyasasında arz birkaç büyük ülkenin omzunda duruyor. Rusya hala en büyük ihracatçı konumunda. Avrupa Birliği, Kanada, Avustralya ve ABD de küresel ticarette önemli yer tutuyor. Bu ülkelerde üretim veya ihracat beklentisi zayıfladığında, konu sadece yerel bir tarım sorunu olmuyor. İthalatçı ülkeler için tedarik riski de artıyor.

Burada dikkat edilmesi gereken nokta şu. Rusya’nın güçlü ihracat tahmini piyasayı tamamen rahatlatmıyor. Çünkü aynı raporda küresel buğday ticaretinin 2025 ve 2026 sezonuna göre 12 milyon ton düşerek 211.7 milyon tona gerilemesi bekleniyor. Yani dünya piyasasına çıkan buğday miktarında zayıflama var.

Bu yüzden 2026’daki hareketi sadece buğday fiyatı yükseldi diye okumak eksik kalır. Piyasa aslında şu soruyu fiyatlıyor. Büyük ihracatçılar yeni sezonda dünyaya ne kadar güvenli arz sunabilecek?

Bu tablo panik anlamına gelmiyor. Dünyada buğday bitmiş değil. Üretim var, stok var, ticaret devam ediyor. Ama rahat arz dönemi sorgulanıyor. Güvenlik payı azaldığında hava durumu, yeni üretim tahminleri ve ihracat kararları fiyatları daha sert oynatabiliyor.

Kuraklık, Gübre ve Enerji Maliyeti Buğdayı Nasıl Etkiliyor?

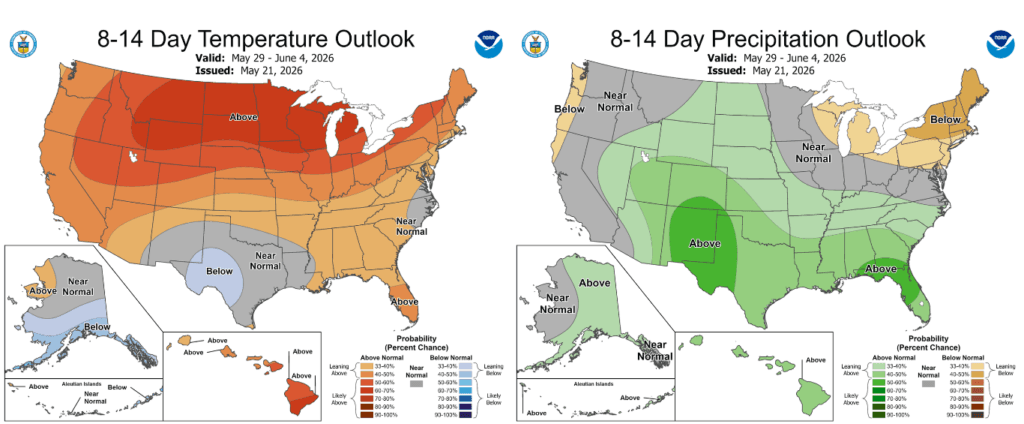

Kaynak – NOAA Climate Prediction Center. 29 Mayıs ve 4 Haziran 2026 dönemi için yayımlanan 8-14 günlük görünüm, ABD’nin birçok bölgesinde sıcaklıkların normalin üzerinde kalabileceğini gösterirken, bazı önemli buğday bölgelerinde yağış ihtimalinin normale göre daha güçlü olduğunu gösteriyor. Bu tablo kuraklığın tamamen bittiği anlamına gelmez, kısa vadede üretim riski algısını yumuşatabilecek bir hava beklentisi sunar.

Buğday piyasasında hava durumu sadece tarımsal bir detay değildir. Özellikle ABD’nin kışlık buğday bölgelerinde kuraklık konuşulurken, NOAA’nın 8-14 günlük yağış tahminleri fiyatlama açısından yakından izlenir. Çünkü yağış beklentisi güçlenirse piyasa kısa vadede rahatlayabilir. Yağış beklentisi zayıflarsa, üretim riski yeniden öne çıkabilir. Bu nedenle NOAA haritaları bize kesin hasat sonucunu değil, piyasanın kısa vadeli hava riskini nasıl okuyabileceğini gösterir.

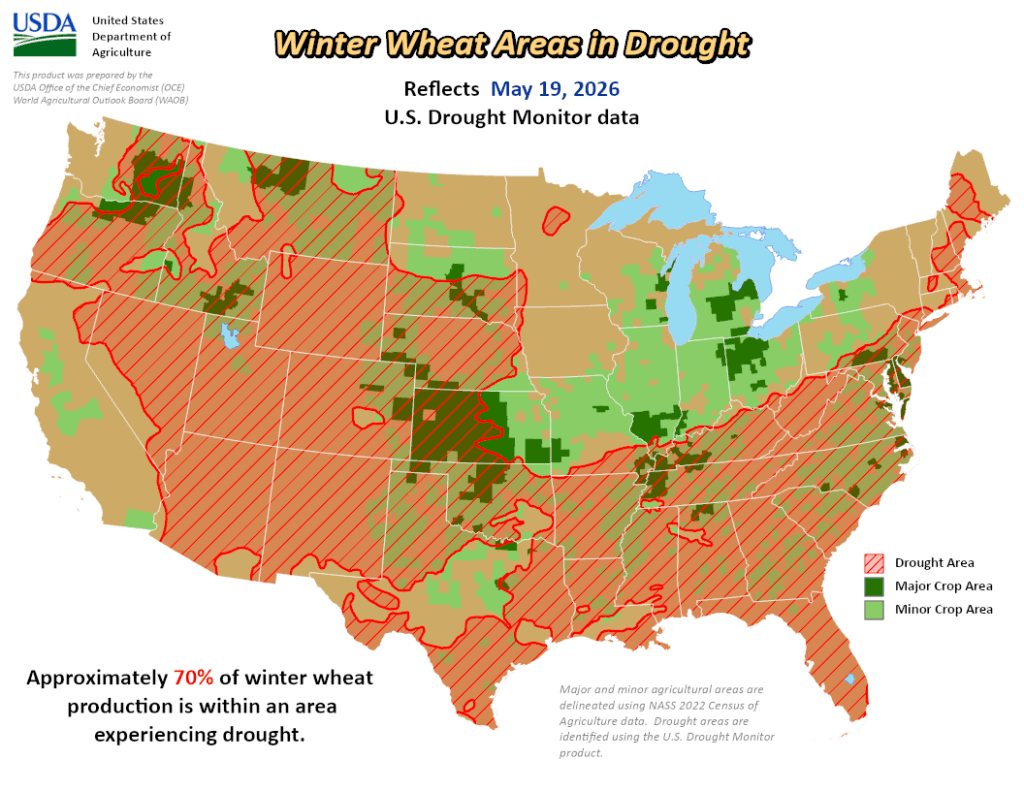

Kaynak USDA ve U.S. Drought Monitor. Harita, 19 Mayıs 2026 itibarıyla ABD kışlık buğday üretim alanlarının yaklaşık yüzde 70’inin kuraklık yaşanan bölgelerde bulunduğunu gösteriyor. Bu durum, buğday fiyatlarında hava koşullarının neden önemli bir fiyatlama unsuru olduğunu açıklıyor.

USDA’nın 19 Mayıs 2026 tarihli kuraklık haritası, ABD kışlık buğday üretiminin yaklaşık yüzde 70’inin kuraklık yaşanan bölgelerde bulunduğunu gösteriyor. Bu veri, buğday piyasasında hava durumunun neden sadece tarımsal bir detay olmadığını anlatıyor. Üretim alanlarının bu kadar büyük kısmı kuraklıkla çakıştığında, piyasa bunu doğrudan verim ve arz riski olarak okumaya başlıyor.

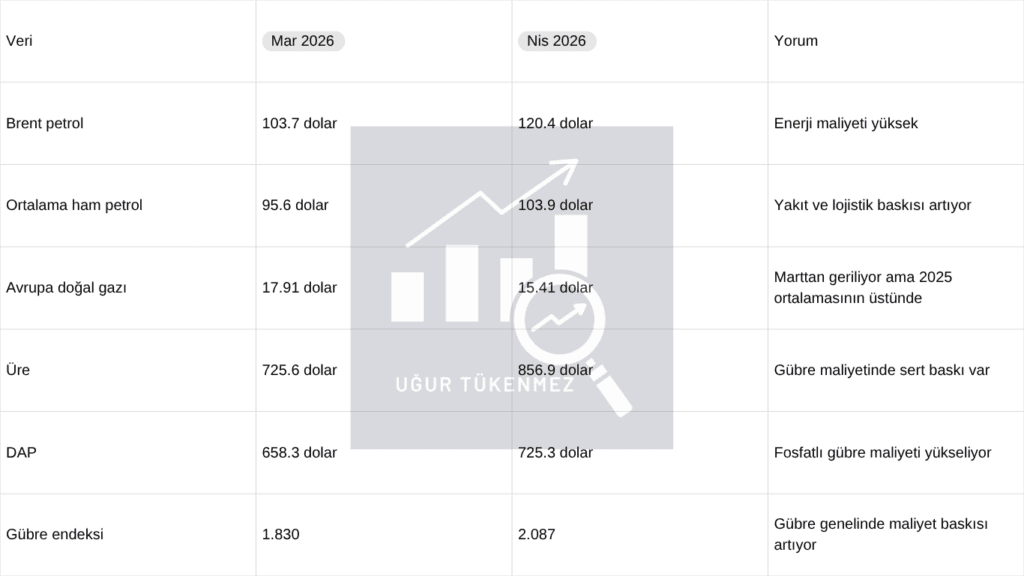

Kaynak Dünya Bankası Pink Sheet Mayıs 2026, sayfa 1 ve sayfa 2. Tablo, enerji ve gübre fiyatlarında 2026 ilkbaharında belirgin bir maliyet baskısı olduğunu gösteriyor.

Bu tablo bize şunu gösteriyor. Buğday fiyatını sadece hava durumu belirlemiyor. Çiftçinin mazot, doğal gaz ve gübre maliyeti de üretim kararını etkiliyor. Özellikle üre fiyatının Nisan 2026’da 856.9 dolara çıkması, gübre tarafındaki baskının ne kadar güçlendiğini gösteriyor. Bu durum tek başına buğday fiyatı kesin yükselir anlamına gelmez. Ama kuraklıkla birlikte düşünülünce arz tarafındaki hassasiyeti artırır.

Kuraklık, buğday piyasasında doğrudan verim riskini artırıyor. Fakat üretici açısından mesele sadece yağmur değil. Gübre, enerji ve yakıt maliyetleri de tarladaki hesabı değiştiriyor. Dünya Bankası’nın Mayıs 2026 Pink Sheet verilerine göre üre fiyatı Nisan ayında 856.9 dolara, DAP fiyatı ise 725.3 dolara çıkmış durumda. Aynı dönemde gübre endeksi 208.7 seviyesine yükseliyor.

Bu tablo, çiftçinin üretim maliyetinin hala ciddi baskı altında olduğunu gösteriyor. Gübre pahalı olduğunda üretici aynı verimi almak için daha fazla maliyete katlanmak zorunda kalıyor. Bazı üreticiler bu baskı nedeniyle gübre kullanımını azaltabilir. Bu da ilerleyen dönemde verim tarafında risk yaratabilir.

Kısacası buğdayda kuraklık tarladaki riski, gübre ve enerji maliyetleri ise üretim maliyetini büyütüyor. Bunlar ayrı ayrı bakıldığında sınırlı görünebilir. Ama aynı dönemde hem hava koşulları bozuluyor hem de maliyetler yükseliyorsa, piyasa bu tabloyu daha ciddiye alır.

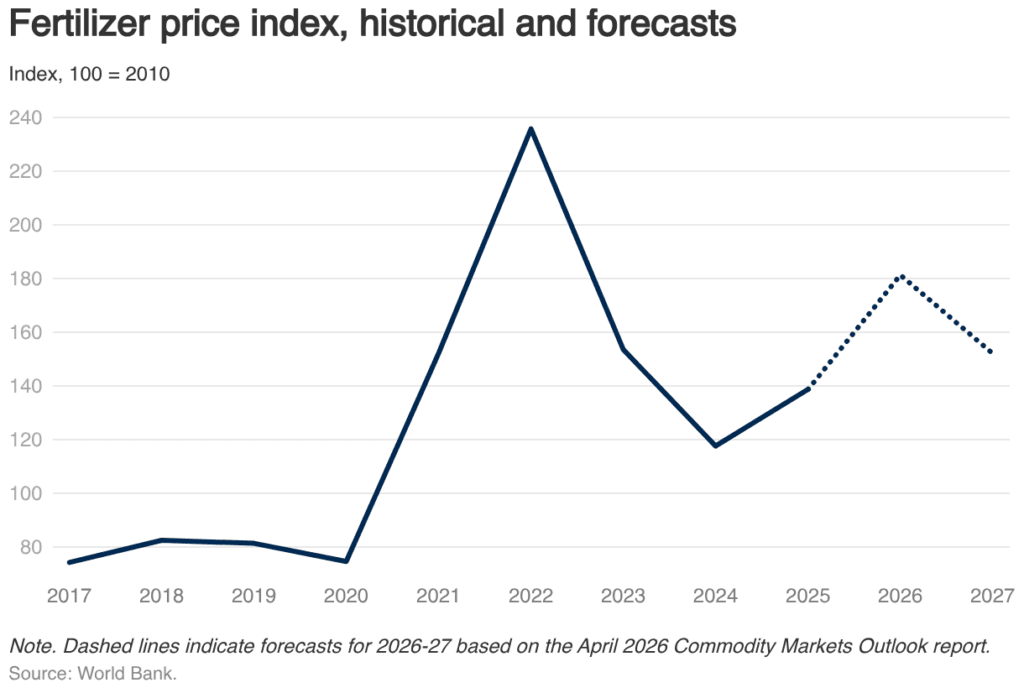

Kaynak World Bank Commodity Markets Outlook, Nisan 2026. Grafik, gübre fiyat endeksinin 2022 zirvesinden sonra gerilediğini ancak 2025 sonrası yeniden yukarı döndüğünü gösteriyor. Kesikli çizgi 2026 ve 2027 tahminlerini ifade ediyor.

World Bank Pink Sheet verileri de bu tabloyu destekliyor. Mayıs 2026 verilerinde üre fiyatı Nisan ayında 856.9 dolar, DAP fiyatı 725.3 dolar, gübre endeksi ise 208.7 seviyesinde görünüyor. Bu rakamlar gübre maliyetinin üretici açısından hala ciddi bir başlık olduğunu gösteriyor.

Burada önemli nokta şu. Gübre fiyatı yükseldi diye buğday fiyatı otomatik olarak yükselmez. Ama çiftçinin maliyeti arttığında üretim hesabı değişir. Bazı üreticiler daha az gübre kullanabilir, bazıları ekim kararını daha temkinli verebilir, bazıları ise maliyeti ürüne yansıtmak zorunda kalabilir.

Bu yüzden buğday analizinde sadece fiyat grafiğine bakmak yetmez. Üretici tarafındaki maliyet baskısını da izlemek gerekir. Gübre fiyatları yüksek kaldıkça, buğday piyasasında arz tarafı daha hassas hale gelebilir.

Sonuç

Buğday piyasasında 2022 sonrası düşüşün ana nedeni, savaşın ilk günlerinde oluşan korku priminin zamanla geri çekilmesiydi. Karadeniz üzerinden tahıl akışının kısmen devam etmesi, küresel arz tarafındaki rahatlama ve talepteki zayıflama fiyatları uzun süre baskıladı.

Fakat 2026’da tablo yeniden değişmeye başladı. Bu kez hareketin arkasında sadece savaş manşeti ya da kısa vadeli piyasa paniği yok. USDA verileri, küresel üretimin önceki yıla göre gerileyebileceğini, buna karşılık tüketimin neredeyse aynı kalabileceğini gösteriyor. Bu da piyasayı yeniden arz tarafına odaklıyor.

Burada asıl mesele, dünyada buğdayın bitmesi değil. Böyle bir tablo yok. Asıl mesele, büyük ihracatçı ülkelerde güvenlik payının daralması. Tek bir ülkede sorun olsa piyasa bunu bir şekilde dengeleyebilir. Ama aynı anda ABD, Avrupa Birliği, Arjantin ve Avustralya gibi önemli üreticilerde zayıflama beklentisi oluşunca, fiyatlama daha hassas hale geliyor.

Buna bir de gübre ve enerji maliyetleri ekleniyor. Üretici için buğday sadece tarlaya ekilen bir ürün değil. Gübre, mazot, enerji, lojistik ve finansman maliyetiyle birlikte hesaplanan bir iş. Bu maliyetler yüksek kaldığında, üretim tarafındaki riskler daha görünür hale geliyor.

Bu yüzden buğday fiyatlarındaki son hareketi tek başına teknik bir toparlanma gibi okumak eksik olur. Piyasa, 2022’deki panik zirvesinden sonra uzun süre rahatlamıştı. Şimdi ise yeniden şunu sorguluyor.

Yeni sezonda arz gerçekten rahat mı kalacak?

Bundan sonra izlenmesi gereken ana veriler belli. USDA WASDE raporları, ABD kışlık buğday koşulları, U.S. Drought Monitor haritaları, NOAA yağış beklentileri, gübre fiyat endeksi ve buğday vadeli fiyatları birlikte takip edilmeli.

Kısacası buğday piyasasında hikaye bitmiş değil. 2022’de fiyatları savaş korkusu yukarı taşımıştı. 2026’da ise piyasa daha çok üretim, stok, hava durumu ve maliyet baskısını fiyatlıyor. Bu da bize şunu gösteriyor. Buğdayda fiyat kadar, arzın ne kadar güvenli olduğu da artık daha dikkatli izlenmesi gereken bir konu.

Bu yazıda kullanılan veriler USDA WASDE, USDA ERS Wheat Outlook, FAO Gıda Fiyat Endeksi, NOAA, U.S. Drought Monitor, World Bank Commodity Markets ve TradingView grafiklerinden derlenmiştir.

Buradaki değerlendirmeler kesin sonuç, fiyat tahmini ya da yatırım önerisi olarak görülmemelidir. Buğday fiyatları, hava koşulları, üretim tahminleri, stok verileri, gübre maliyetleri ve küresel ticaret dengesi zaman içinde hızla değişebilir.

Bu nedenle yatırım ya da ticari kararlar, herkesin kendi araştırması, risk profili ve finansal durumu dikkate alınarak verilmelidir.

Eksik gördüğünüz bir yer, hata ya da eklemek istediğiniz bir not varsa iletişim sayfamdan bana ulaşabilirsiniz.