Finans piyasalarına yeni giren birçok yatırımcı şunu düşünür:

Fed faiz indirirse borsa yükselir.

İlk bakışta mantıklı görünür. Faiz düşünce kredi ucuzlar, şirketler daha rahat borçlanır, yatırımcılar da mevduat yerine hisse senedine yönelebilir.

Fed’in faiz artırmayı bırakıp indirimlere geçmesine Fed pivotu denir. Birçok yatırımcı bunu borsalar için bayram havası gibi görür.

Ama asıl mesele faizin düşmesi değil, Fed’in faizi neden düşürdüğüdür.

Çünkü Fed bazen ekonomi güçlendiği için değil, işler bozulmaya başladığı için faiz indirir. Şirket satışları yavaşlıyor, işsizlik riski artıyor veya finansal sistemde stres oluşuyorsa, faiz indirimi borsa için sanıldığı kadar iyi haber olmayabilir.

İşte buna Fed Pivot Tuzağı diyebiliriz.

Yeni yatırımcı faiz indirimini tek başına olumlu görür. Oysa piyasa çoğu zaman faizin düşmesini değil, o indirime sebep olan ekonomik sıkıntıyı fiyatlar.

Para Politikası ve Gecikme Etkisi: Fed’in Kararları Piyasaya Neden Geç Yansır?

Fed’in faiz kararı piyasada bir düğmeye basmak gibi çalışmaz. Faiz indirimi açıklanır ama bunun kredi maliyetlerine, şirketlerin borçlanmasına, tüketici harcamalarına, şirket karlarına ve borsa fiyatlarına yansıması zaman alır.

Bunu günlük hayattan şöyle düşünebiliriz. Doktor hastaya ilaç verdiğinde hasta o anda iyileşmez. İlacın kana karışması, vücudun tepki vermesi ve hastalığın hafiflemesi zaman ister. Ekonomide de para politikası buna benzer. Fed faizi indirir ama ekonomi o karara hemen aynı gün cevap vermez.

Bu yüzden faiz indirimi açıklandığında piyasaların hemen yükselmesini beklemek yanıltıcı olabilir. Çünkü yatırımcılar sadece bugünkü faiz kararına bakmaz. O kararın neden alındığını, ekonomide yavaşlama olup olmadığını, şirket karlarının ne yöne gittiğini ve risk iştahının nasıl değiştiğini de fiyatlar.

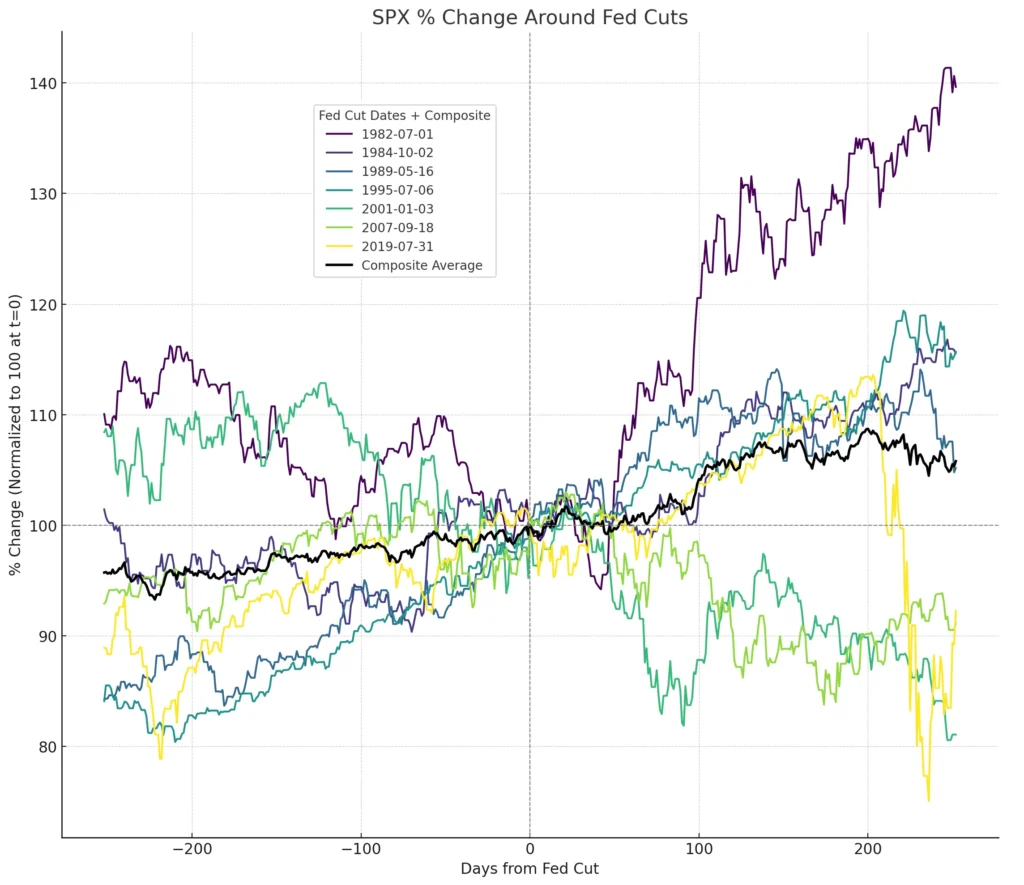

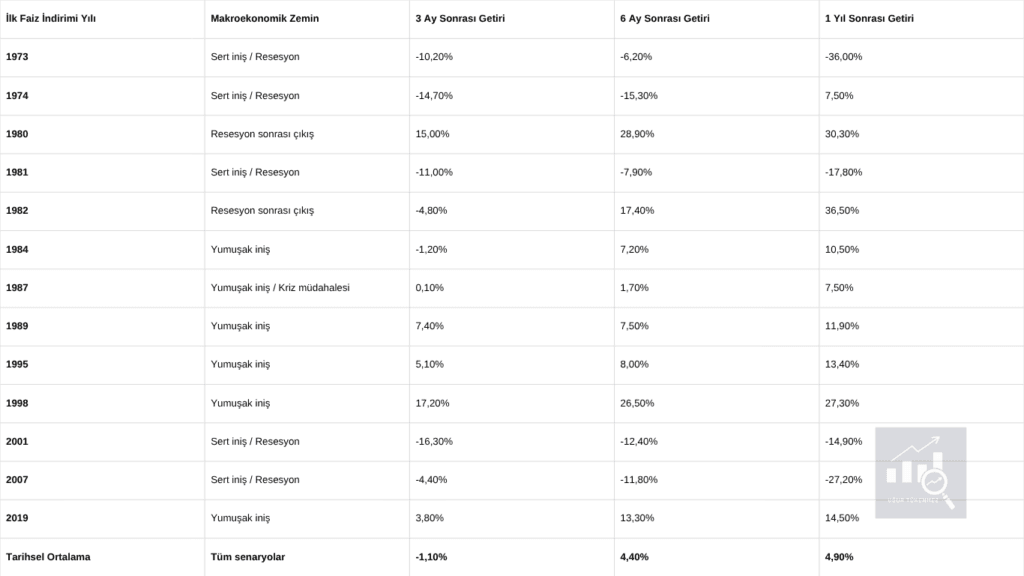

Fed faiz indirimlerinden sonra S&P 500 her dönemde aynı tepkiyi vermedi. Bazı döngülerde güçlü yükseliş görülürken, bazı dönemlerde sert düşüşler yaşandı.

Bu grafik, faiz indiriminin borsa için otomatik bir yükseliş sinyali olmadığını gösteriyor. Fed faizi indirdikten sonraki bir yıllık dönemde S&P 500’ün getirileri geniş bir aralıkta değişmiş. Kaynakta bu aralığın eksi yüzde 20 ile artı yüzde 40 arasında olduğu belirtiliyor.

Buradan çıkarılacak ders basit.

Piyasa sadece “Fed faiz indirdi” cümlesine bakmaz. Ekonominin neden faiz indirimine ihtiyaç duyduğuna da bakar. Eğer indirim güçlü ekonomi içinde normalleşme için geliyorsa başka, yaklaşan bir yavaşlamaya karşı geliyorsa başka fiyatlanır.

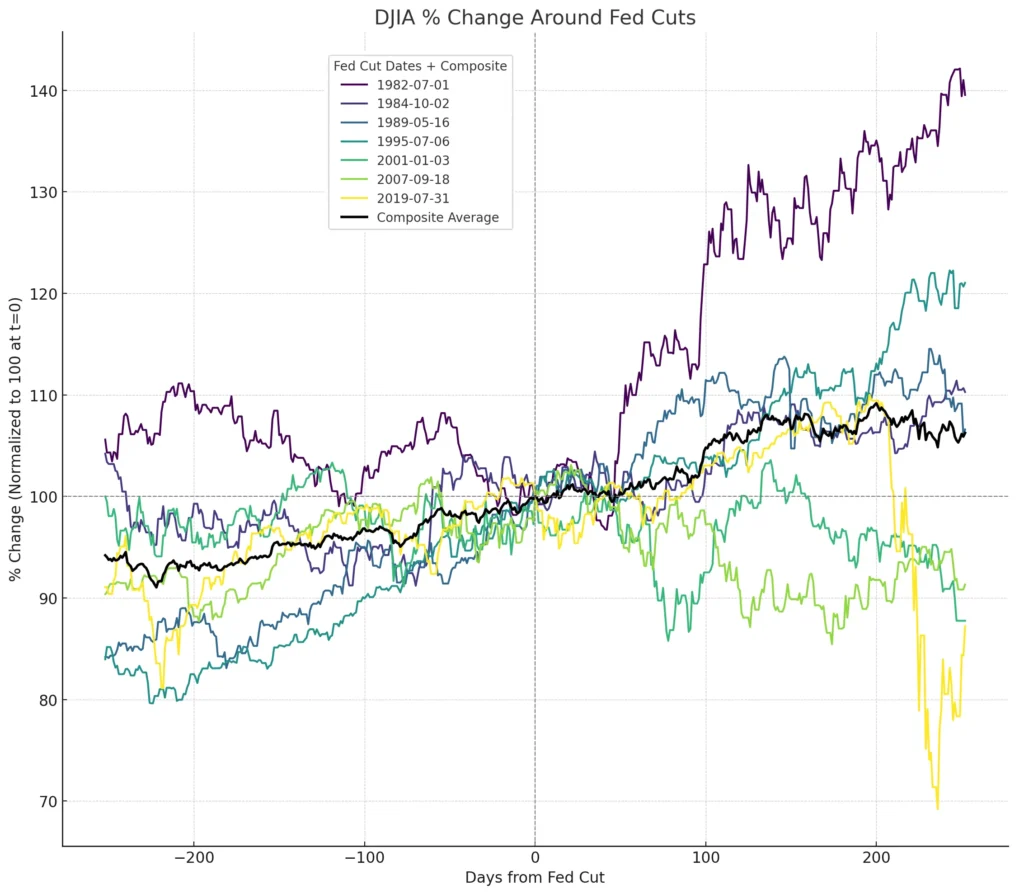

Dow Jones grafiği, Fed faiz indirimlerinin geleneksel hisse senedi piyasasında da her zaman hızlı ve güçlü bir yükseliş yaratmadığını gösteriyor.

Dow Jones’un da faiz indirimi öncesi ve sonrası 7 örneğin 4’ünde yükseldiği belirtiliyor. Ortalama getiri ise faiz indirimi sonrası bir yılda yüzde 4 olmuş. Bu oran, kaynakta verilen uzun vadeli yıllık ortalamanın altında kalıyor.

Bu da bize şunu anlatıyor.

Faiz indirimi geldi diye büyük şirket hisseleri otomatik olarak yükselmez. Yatırımcılar, faizden önce ekonominin sağlığına bakar. Şirketlerin satışları, karları ve gelecek beklentileri bozuluyorsa, ucuzlayan para tek başına borsayı taşımaya yetmeyebilir.

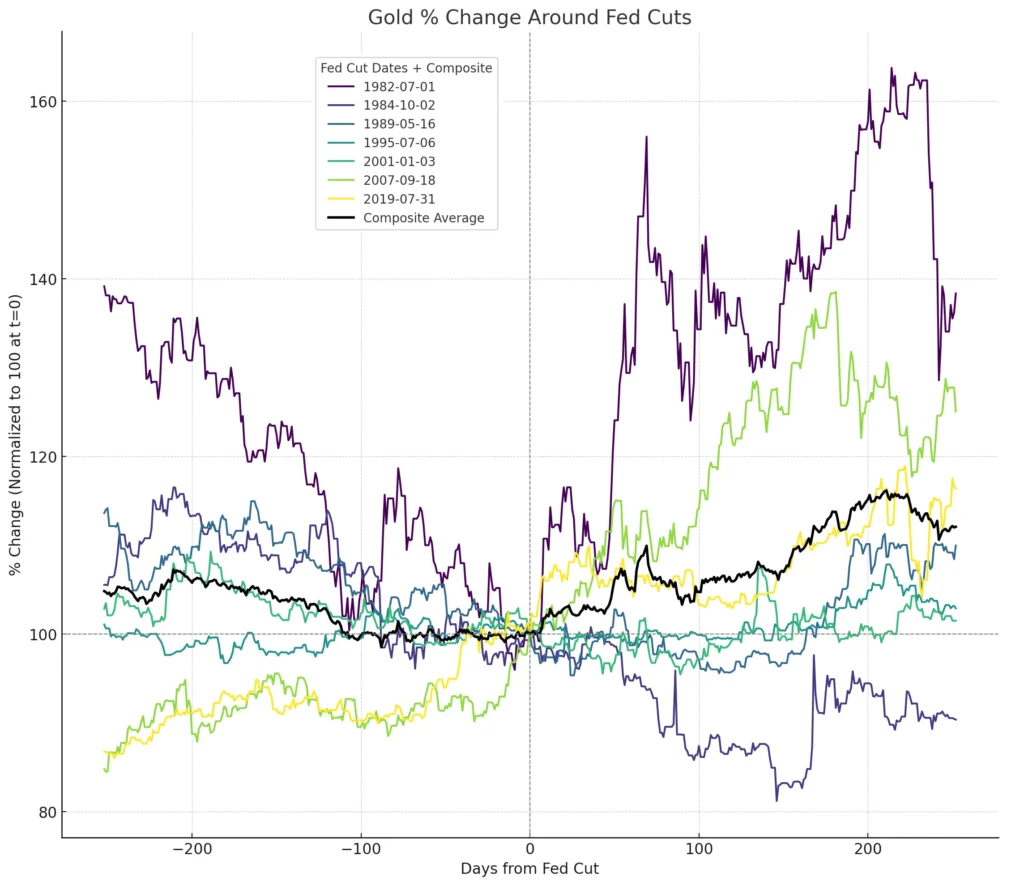

Altın, Fed faiz indirimlerinden sonra hisse senetlerine göre daha farklı bir yol izlemiştir. Bu durum, para politikasının her varlık sınıfına aynı şekilde yansımadığını gösterir.

Altının Fed faiz indirimlerinden sonraki bir yılda ortalama yüzde 11 yükseldiği ve incelenen 7 döngünün 6’sında pozitif performans gösterdiği belirtiliyor.

Yani Fed’in faiz indirimi borsada her zaman net bir yükseliş yaratmazken, altın tarafında daha güçlü bir etki görülebilmiş. Bunun nedeni, faizlerin düşmesiyle risksiz getiri cazibesinin azalması ve yatırımcıların güvenli liman arayışına yönelmesi olabilir.

Yeni başlayan yatırımcı için buradaki ana ders şu.

Piyasa tek parça değildir. Borsa, altın, tahvil ve dolar aynı habere aynı şekilde tepki vermeyebilir.

Resesyon (Sert İniş) ve Yumuşak İniş: Tarihsel Borsa Performansları Ne Söylüyor?

Motor arızası veren bir uçağı indirmeye çalışan bir pilot düşünün. Pilot uçağı çok sert indirirse iniş takımları kırılır, uçak hasar alır. Buna sert iniş diyebiliriz.

Ama pilot hızı ve yüksekliği doğru ayarlarsa uçak piste kontrollü şekilde iner. Yolcular büyük bir sorun yaşamadan uçaktan çıkar. Bu da yumuşak inişe benzer.

Merkez bankası da yüksek enflasyonu kontrollü şekilde düşürmeye çalışır. Eğer faizleri çok sert artırır ve uzun süre yüksek tutarsa ekonomi yavaşlayabilir, işsizlik artabilir ve şirketler zorlanabilir. Bu durumda faiz indirimi gelse bile borsa toparlanmakta zorlanabilir.

Ama merkez bankası enflasyonu düşürürken ekonomiyi büyük bir krize sokmazsa, yani yumuşak iniş başarılırsa, faiz indirimleri piyasa için daha olumlu karşılanabilir.

Fed pivot tuzağı her faiz indiriminde mutlaka devreye girer demek doğru olmaz. Geçmiş döngülere bakıldığında her faiz indirimi dönemi büyük bir çöküşle sonuçlanmamıştır.

Burada asıl ayrım şudur.

Ekonomi sert inişe mi gidiyor, yoksa yumuşak iniş mi yapıyor?

Yatırımcının dikkat etmesi gereken nokta tam olarak burasıdır. Çünkü borsanın faiz indirimine vereceği tepkiyi çoğu zaman faizin kendisi değil, ekonominin içinde bulunduğu durum belirler.

Fed’in ilk faiz indirimi sonrası S&P 500 performansı dönemden döneme ciddi şekilde değişmiştir. Sert iniş ve resesyon dönemlerinde borsa baskı altında kalırken, yumuşak iniş dönemlerinde faiz indirimleri daha olumlu fiyatlanmıştır.

Fed’in faiz indirmesi tek başına borsa için otomatik bir yükseliş sinyali değildir. Asıl belirleyici olan şey, faiz indiriminin hangi ekonomik ortamda geldiğidir.

Ekonomi sert inişe gidiyorsa, yani resesyon riski artıyor, şirket karları düşüyor ve işsizlik baskısı büyüyorsa, faiz indirimi borsayı hemen kurtaramayabilir.

Ama ekonomi büyük bir krize girmeden yavaşlıyor ve Fed sadece para politikasını normalleştiriyorsa, yani yumuşak iniş ihtimali güçlüyse, piyasa faiz indirimlerini daha olumlu karşılayabilir.

Tablonun ana mesajı şu:

Borsayı hareket ettiren şey sadece faiz indirimi değil, faiz indiriminin arkasındaki ekonomik hikayedir.

Şirket Karları ve Değerleme Balonu: Hisse Senetleri Neden Ucuzlamaz?

Hisse senedinin ucuzlaması sadece fiyatın düşmesiyle olmaz. Çünkü bir hissenin pahalı mı ucuz mu olduğunu anlamak için fiyatın yanında şirketin karına da bakmak gerekir.

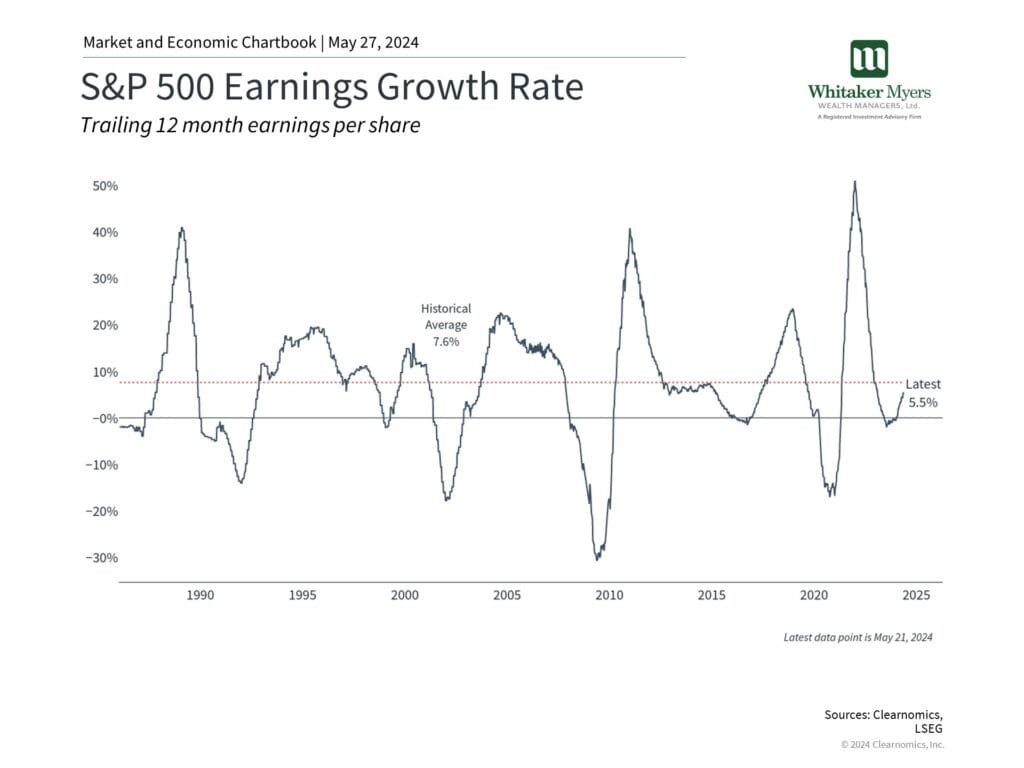

S&P 500 kazançları ve hisse fiyatları üzerine hazırlanan çalışmada, borsanın uzun vadede şirket karlarının yönünü takip etme eğiliminde olduğu belirtiliyor. Fiyatlar ve karlar birebir aynı çizgide ilerlemez. Aradaki farkı çoğu zaman değerleme ve yatırımcı psikolojisi belirler.

Bu grafik, S&P 500 endeksi ile S&P 500 şirketlerinin hisse başına karını birlikte gösteriyor. Grafikte iki çizgi birebir aynı hareket etmiyor ama uzun vadede aynı yöne gitme eğilimi var. Yani borsa fiyatları ile şirket karları arasında güçlü bir bağ olduğu anlatılıyor.

Borsa sadece faiz indirimiyle yükselmez. Bir noktadan sonra şirketlerin gerçekten kar üretip üretmediği önemli hale gelir. Eğer fiyatlar yükselirken şirket karları aynı hızda gelmiyorsa, piyasa daha pahalı hale gelir. Tam tersi durumda, karlar güçlenirse piyasa aynı fiyatta bile daha makul görünebilir. Bu yüzden “hisse düştü, ucuzladı” demek tek başına yeterli değildir. Fiyatın yanında şirket karına da bakmak gerekir.

Bu grafik, S&P 500 şirketlerinin kar büyüme hızının zaman içinde nasıl dalgalandığını gösteriyor. Kar büyümesi bazı dönemlerde hızlanıyor, bazı dönemlerde sıfırın altına iniyor. Yani şirket karları düz bir çizgi halinde büyümüyor.

F/K oranında sadece fiyat yoktur. Formülün diğer tarafında şirket karı vardır. Bir hisse 100 dolardan 80 dolara düşerse ilk bakışta ucuzlamış gibi görünür. Ama aynı dönemde şirketin karı da düşüyorsa, hisse aslında beklenildiği kadar ucuzlamamış olabilir. Bu yüzden ayı piyasalarında sadece fiyat düşüşüne bakmak yanıltıcıdır. Kar büyümesi bozuluyorsa, değerleme de bozulmaya devam eder.

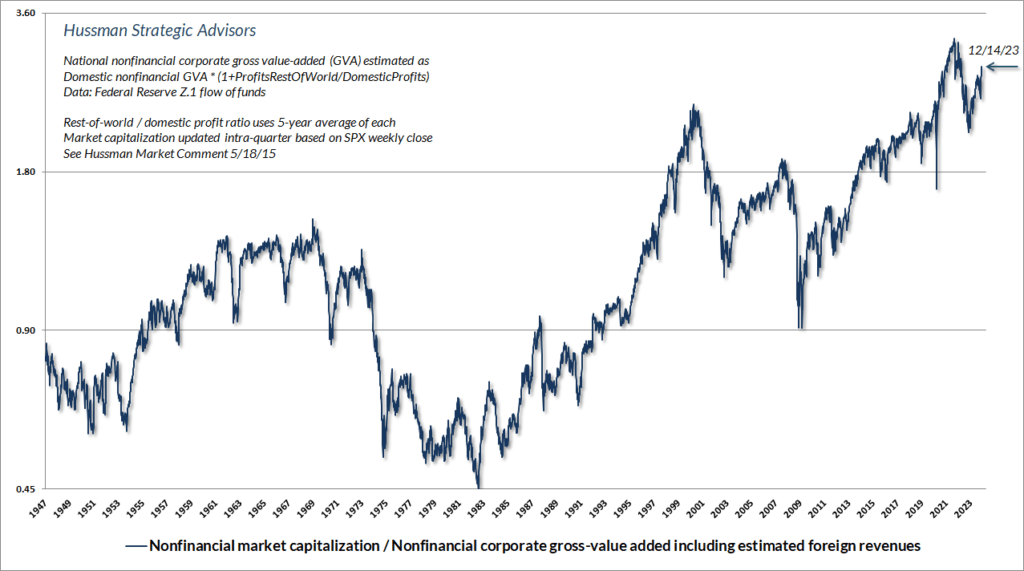

Bu grafik, finans dışı şirketlerin toplam piyasa değerinin, şirketlerin yarattığı brüt katma değere oranını gösteriyor. Basitçe söylersek, piyasanın şirketlerin ürettiği ekonomik değere göre ne kadar pahalı fiyatlandığını anlatıyor.

Burada anlatılan şey fiyatın tek başına yükselmesi değil. Asıl mesele, fiyatın şirketlerin ürettiği ekonomik değerden kopup kopmadığıdır. Eğer piyasa değeri, şirketlerin yarattığı değere göre çok fazla şişerse, yatırımcı aslında gelecekteki yüksek kar beklentisini bugünden satın alıyor demektir. Bu da şu riski doğurur, şirket karları beklendiği kadar büyümezse, piyasa pahalı kalır. Faiz indirimi gelse bile bu değerleme sorunu kendiliğinden çözülmez.

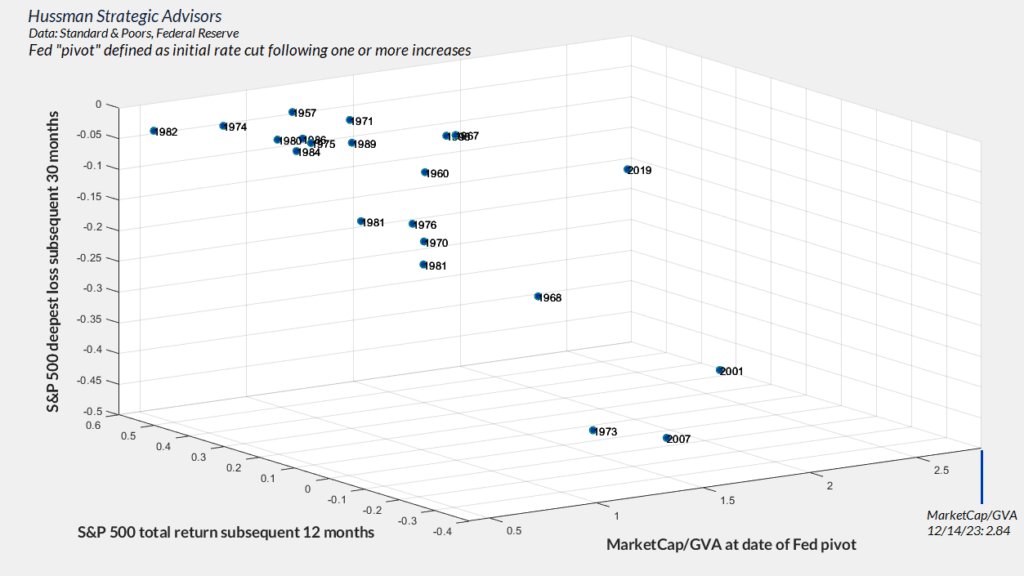

Bu grafikte geçmiş Fed pivotları değerleme tarafından okunuyor.

Faiz indirimi geldiğinde mesele sadece Fed’in hamlesi olmuyor. O sırada borsanın pahalı mı yoksa makul seviyede mi olduğu da sonucu değiştiriyor.

Hussman raporunda daha olumlu geçen birçok pivot döneminde piyasanın değerleme açısından daha makul seviyelerde olduğu anlatılıyor. 1973, 2001 ve 2007 gibi kötü dönemlerde ise değerlemeler yüksekti ve piyasanın genel yapısı zayıftı.

Kısacası faiz indirimi, pahalı piyasayı otomatik olarak ucuz hale getirmez.

Fed pivotu kadar, pivotun hangi değerleme seviyesinde geldiği de önemlidir.

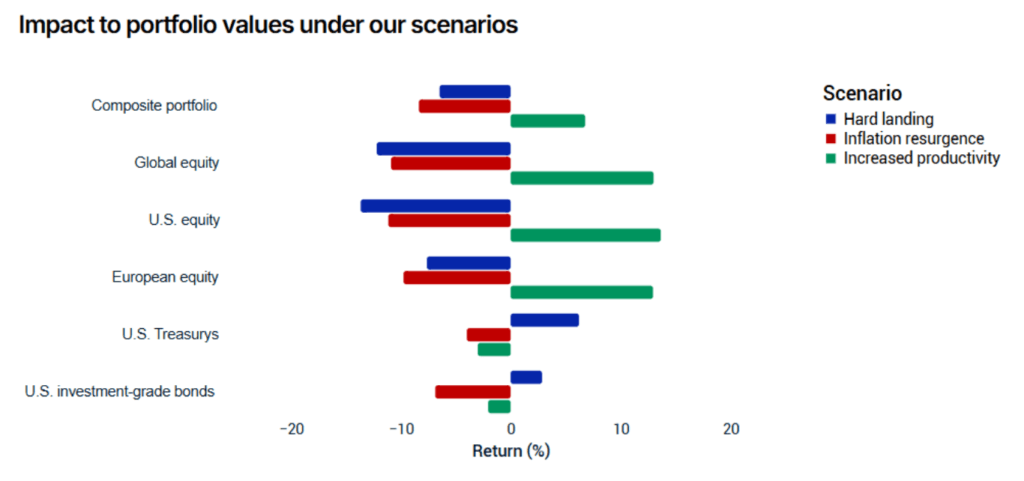

Bu grafik MSCI’ın farklı makro senaryolarda portföy ve varlık sınıflarının nasıl etkilenebileceğini gösteriyor.

Grafikte üç senaryo var:

- Hard landing

- Inflation resurgence

- Increased productivity

Yani sert iniş, enflasyonun yeniden yükselmesi ve verimlilik artışı senaryoları karşılaştırılıyor. MSCI raporunda sert iniş senaryosunda ABD hisselerinin yüzde 14 düşebileceği, küresel hisseler ve ABD tahvillerinden oluşan çeşitlendirilmiş portföyün yüzde 6 değer kaybedebileceği belirtiliyor. Enflasyonun yeniden yükseldiği senaryoda ise portföy kaybının yüzde 8 olabileceği ifade ediliyor.

Makro ortam bozulursa, mesele sadece fiyatların düşmesi değildir. Şirketlerin kar üretme gücü de baskı altına girebilir.

Sert iniş senaryosunda tüketim yavaşlar, şirket satışları zayıflar ve piyasa daha düşük kar beklentisini fiyatlamaya başlar. Bu durumda hisse fiyatı düşse bile hisse otomatik olarak ucuzlamış sayılmaz. Çünkü değerlemenin paydasındaki kar tarafı da zayıflar.

Sabit Getirili Varlıklar: Faiz İndirimi Sırasında Portföy Nasıl Korunur?

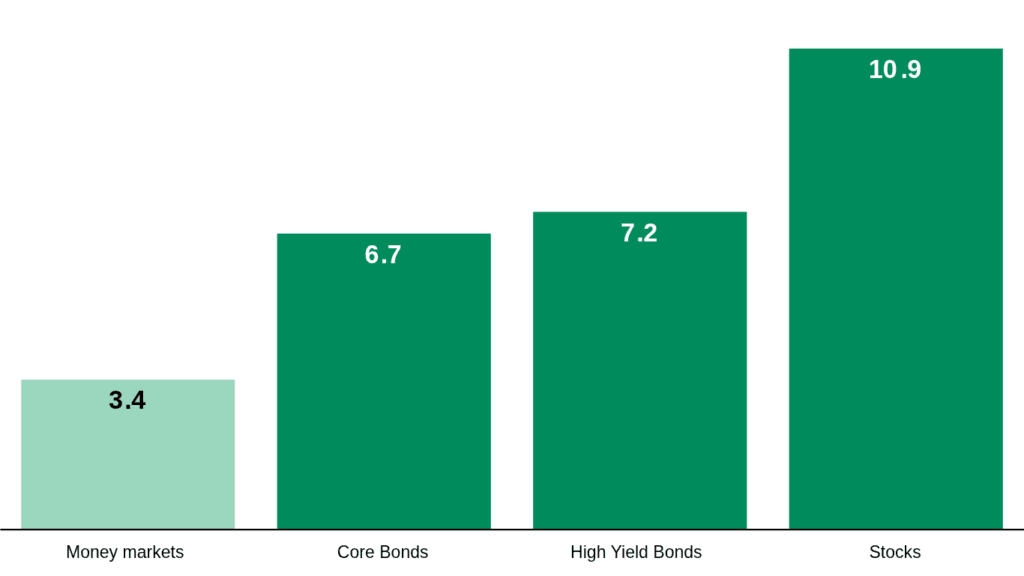

Bu grafikte 2024 sonundan 16 Eylül 2025’e kadar para piyasası, çekirdek tahviller, yüksek getirili tahviller ve hisse senetlerinin kümülatif getirileri karşılaştırılıyor.

aiz indirimi döneminde yatırımcının ilk düşünmesi gereken şey sadece borsa değildir. Nakit tarafı da değişir.

Faizler yüksekken nakitte beklemek cazip görünebilir. Ama Fed faiz indirmeye başladığında nakdin getirisi de aşağı gelebilir. Bu durumda portföydeki nakit ağırlığı eskisi kadar verimli çalışmayabilir.

BlackRock grafiği burada iyi bir örnek veriyor. İncelenen dönemde para piyasası araçları getiri sağlamış olsa da, çekirdek tahviller, yüksek getirili tahviller ve hisse senetleri nakitten daha iyi performans göstermiş.

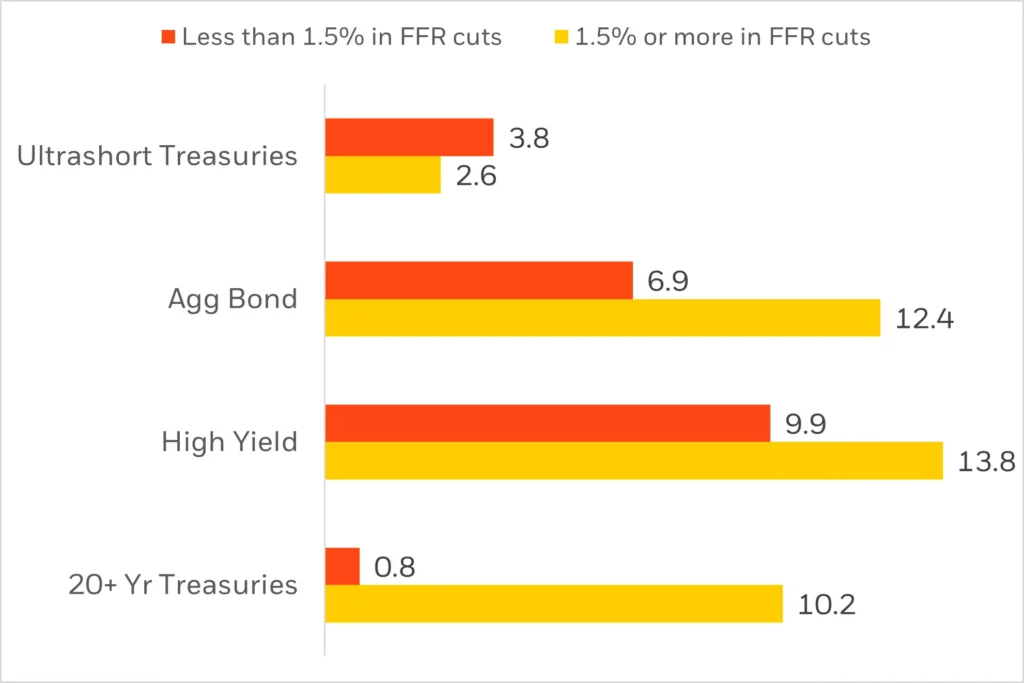

Bu grafikte faiz indirimi büyüklüğüne göre farklı tahvil türlerinin bir yıllık ortalama ileriye dönük getirilerini karşılaştırmışlar.

Tahvil deyince tek bir ürün varmış gibi düşünmek yanlış olur. Kısa vadeli tahvil başka çalışır, orta vadeli başka çalışır, uzun vadeli tahvil başka çalışır. Şirket tahvilleriyle devlet tahvilleri de aynı riskte değildir.

Bu grafiğin verdiği mesaj burada önemli. Faiz indirimi varsa uzun vadeli tahvil kesin kazandırır gibi bir kural yok. BlackRock, özellikle ekonominin resesyona girmediği ve faiz indirimlerinin sınırlı kaldığı senaryoda uzun vadeli tahvillerin beklenen etkiyi vermeyebileceğini söylüyor.

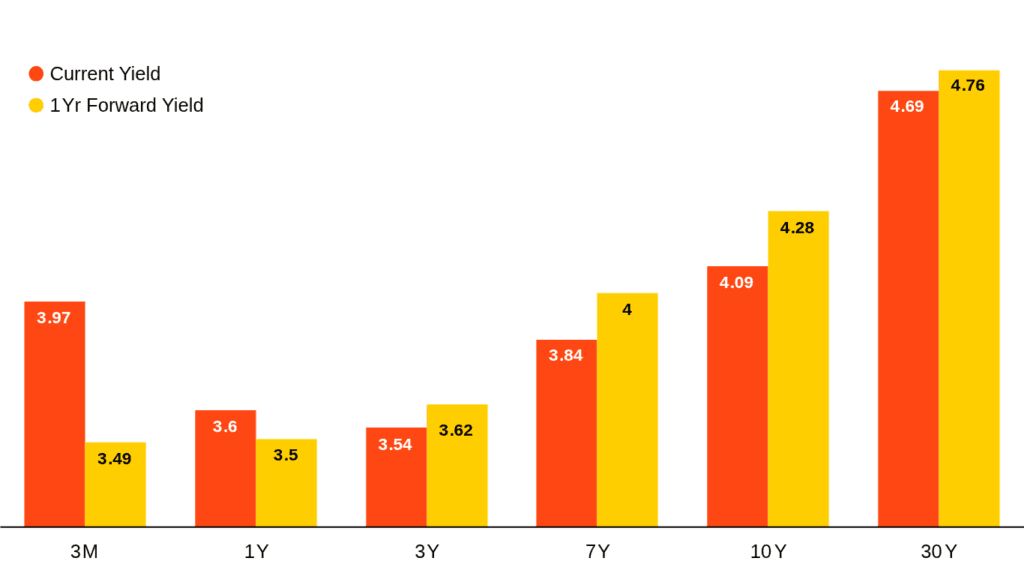

Bu grafikte de mevcut hazine tahvili getirileriyle bir yıl ileriye dönük beklenen getirileri karşılaştırmışlar. Kısa vadeli getirilerde düşüş beklentisi varken, uzun vadeli tarafta getirilerin daha yüksek kalabileceği veya yükselebileceği anlatılmış.

Yeni yatırımcı genelde “Fed faiz indirdi, tahvil faizleri düşer” diye düşünür. Ama piyasa bu kadar düz çalışmaz.

Kısa vadeli faizler Fed kararına daha yakın hareket eder. Uzun vadeli faizlerde ise enflasyon beklentisi, borçlanma ihtiyacı ve yatırımcıların uzun vade için istediği ek getiri devreye girer.

Bu nedenle portföyü korumak isteyen yatırımcı için vade konusu önemlidir. BlackRock grafiği, kısa vadeli faizler düşerken uzun vadeli faizlerin aynı ölçüde düşmeyebileceğini anlatmış.

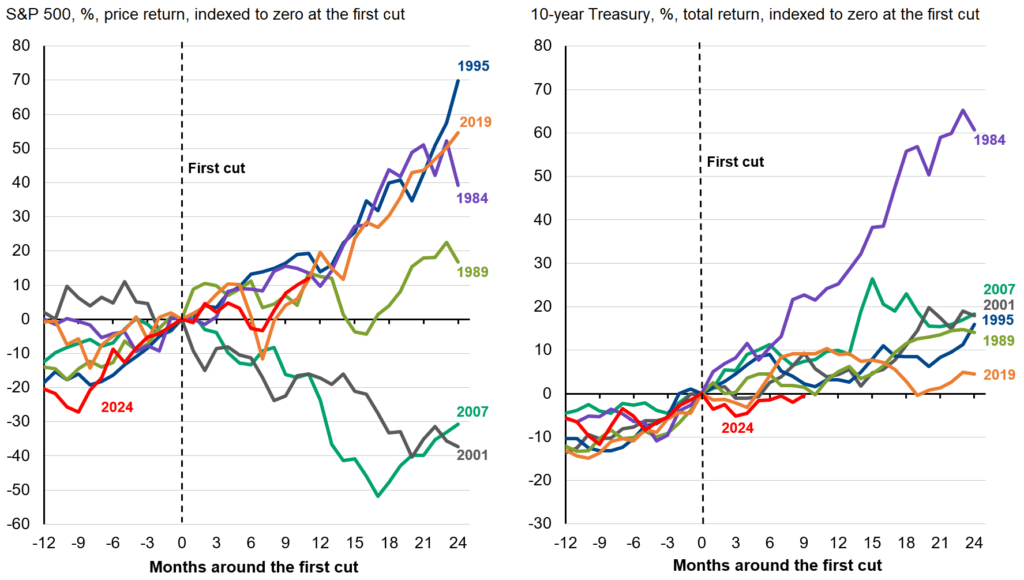

Bu görsel iki ayrı grafikle S&P 500 ve 10 yıllık ABD Hazine tahvilinin faiz indirim döngüleri etrafındaki performansını karşılaştırıyor.

Faiz indirimi ortamında tahviller portföyde dengeleyici rol oynayabilir. Ama hisse tarafının ne yapacağı, ekonominin resesyona girip girmediğine ve değerlemelerin ne kadar şişkin olduğuna bağlı kalır.

Grafiği aldığım J.P. Morgan metninde tahvillerin resesyon riskine karşı portföyde çeşitlendirici rol taşıdığı, kısa vadeli sabit getirili varlıkların da faiz eğrisi ortamında cazip olabileceği belirtiliyor.

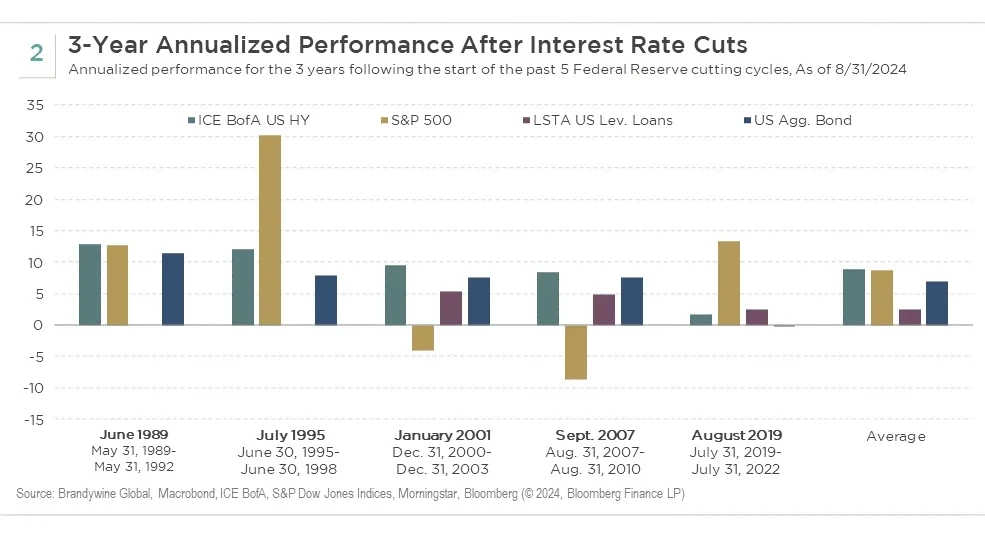

Bu grafikte, Fed faiz indirimlerinden sonraki 3 yıllık dönemde yüksek getirili tahviller, S&P 500, kaldıraçlı krediler ve ABD toplam tahvil endeksinin performansı karşılaştırılmış.

Franklin Templeton raporunda, yüksek getirili tahvillerin geçmiş bazı faiz indirimi döngülerinde dayanıklı bir performans sergilediğini anlatmış. Ama aynı raporda düşük notlu yüksek getirili tahvillerin daha yüksek fiyat oynaklığı, likidite sorunu ve temerrüt riski taşıdığını da açıkça belirtmiş. Yüksek getirili tahviller portföye gelir katkısı sağlayabilir. Ama bunları risksiz liman gibi anlatmak yanlış olur. Çünkü burada tahvil faizi kadar, borcu veren şirketin sağlığı da önemlidir.

Faiz indirimi döneminde portföyü korumak tek bir varlığa kaçmak değildir. Nakit, tahvil, kredi riski, vade yapısı ve altın ayrı ayrı düşünülmelidir. Nakit güvenli görünür ama getirisi düşebilir. Uzun vadeli tahvil her zaman en iyi seçenek olmayabilir. Kredi ürünleri gelir sunabilir ama risk taşır. Altın destek bulabilir ama garanti vermez.

Sonuç

Karadeniz’in hırçın sularında, gece yarısı yoğun sisin içine girmiş bir geminin kaptanını hayal edin. Göz gözü görmezken dev dalgaların geminin gövdesine çarpma sesi (piyasadaki gürültü, medya haberleri ve panik) güvertedeki tayfayı dehşete düşürür. Eline dürbün alıp çıplak gözle karanlığa bakarak gemiyi yönlendirmeye çalışan tecrübesiz bir kaptan, ilk manevrada gemiyi görünmez kayalıklara çarpar. Ancak dışarıdaki gürültüye kulak tıkayıp, elindeki gelişmiş radarlara, derinlik ölçerlere ve haritalarına (tarihsel finansal veriler, enflasyon oranları ve değerleme göstergeleri) güvenen usta bir kaptan, sisi yavaş yavaş aşarak gemiyi güvenli limana yanaştırır.

Fed pivotu, yatırımcıların en çok yanlış okuduğu dönemlerden biridir. Çünkü piyasada genelde şu düşünce hakim olur.

Fed faiz indiriyorsa borsa yükselir.

Ama bu eksik bir bakıştır. Faiz indirimi tek başına kurtuluş işareti değildir. Asıl mesele Fed’in faizi neden indirdiğidir.

Eğer faiz indirimi ekonomi sağlıklı şekilde yavaşladığı için geliyorsa, piyasalar bunu olumlu karşılayabilir. Ama Fed faiz indirmeye şirket karları bozulduğu, işsizlik riski arttığı veya resesyon kapıya dayandığı için başlıyorsa, borsa için tablo çok daha farklı olur.

2001 Dot Com balonu ve 2008 Küresel Finans Krizi bunun en net örnekleridir. Fed faizleri indirmiş olsa da, piyasalardaki düşüşü hemen durduramamıştır. Çünkü o dönem sorun faizden çok daha büyüktü. Şirket karları zayıflıyor, risk iştahı düşüyor ve yatırımcı güvenli liman arıyordu.

Bu yüzden yatırımcı için asıl ders şudur.

Fed faiz indirdi mi diye değil, Fed faizi neden indirdi diye bakmak gerekir.

Faiz indirimi dönemlerinde hisse senedi, tahvil ve altın aynı şekilde hareket etmez. Borsa baskı altındayken tahviller ve altın portföyde denge unsuru olabilir. Ama burada da garanti yoktur. Önemli olan tek bir habere kapılmak değil, ekonomik zemini doğru okumaktır.

Kısacası her Fed pivotu yeni bir boğa piyasasının başlangıcı değildir. Bazen sadece ekonomideki sıkıntının resmi olarak kabul edilmesidir.

Bu yazıda kullanılan veriler BlackRock, J.P. Morgan Asset Management, Morningstar, U.S. Bank, Franklin Templeton ve StoneX gibi kurumların rapor ve grafiklerinden derlenmiştir.

Buradaki değerlendirmeler kesin sonuç, piyasa tahmini ya da yatırım önerisi olarak görülmemelidir. Faiz kararları, tahvil getirileri, altın, hisse senetleri ve makroekonomik veriler zaman içinde hızla değişebilir.

Bu nedenle nihai yatırım kararı, herkesin kendi araştırması, risk profili ve finansal durumu dikkate alınarak verilmelidir.

Hata, öneri veya geri bildirim için iletişim sayfamdan bana ulaşabilirsiniz.