Uzun vadeli tahvil faizleri bazen sessiz görünür ama aslında piyasanın en ciddi uyarı sistemlerinden biridir.

Çünkü bir yatırımcı bir devlete 10 yıl ya da 30 yıl borç veriyorsa, yalnızca bugünkü faize bakmaz. Gelecekte enflasyon ne olacak, devlet borcunu çevirebilecek mi, bütçe açıkları kontrol altında kalacak mı, bunların hepsini hesaba katar.

Son dönemde gelişmiş ülkelerde uzun vadeli tahvil faizlerinin yükselmesi de bu yüzden önemli. Piyasa bize basitçe şunu söylüyor olabilir:

“Ben sana borç veririm ama artık eski ucuz fiyattan değil.”

Bu tabloyu “kapitalizm bitti” gibi abartılı başlıklarla okumak kolaydır. Fakat mesele muhtemelen bundan daha sade ve daha matematiksel. Dünya uzun süre ucuz parayla yaşadı. Şimdi aynı borçları daha pahalı faizlerle çevirmek zorunda kalıyor.

Bu da devlet bütçelerinden şirketlerin borçlanma maliyetlerine, borsalardan gelişmekte olan ülkelere kadar geniş bir etki alanı yaratıyor.

Bu yazıda gelişmiş ülkelerdeki tahvil faizlerinin neden rekor seviyelere yaklaştığını, kamu borç yükünün nasıl büyüdüğünü ve bu sürecin Türkiye gibi ülkeler için ne anlama geldiğini anlaşılır bir şekilde inceleyeceğiz.

Ucuz Para Çağından Pahalı Para Rejimine: Tahvil Piyasası Ne Anlatıyor?

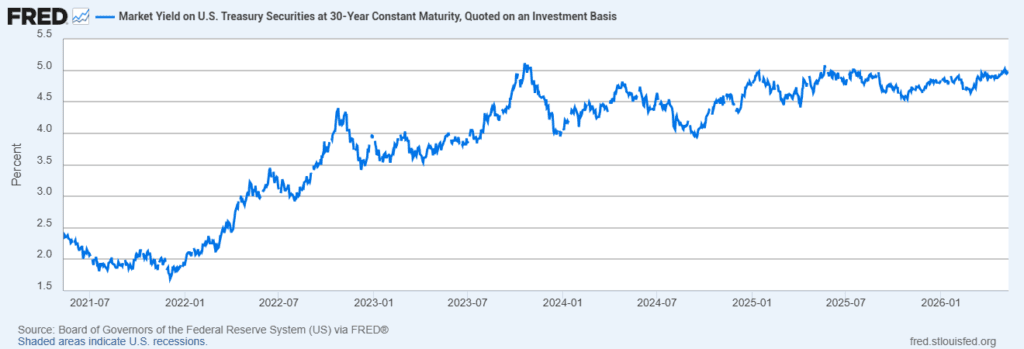

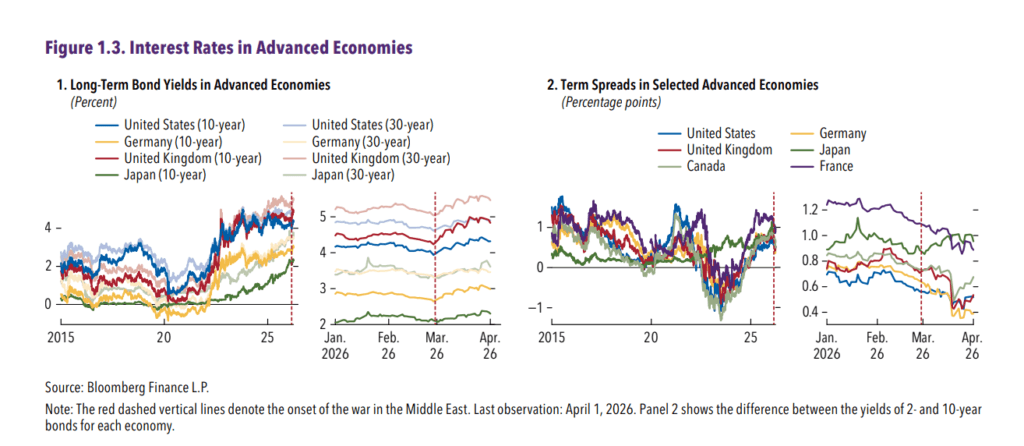

Yukarıdaki grafik ABD 30 yıllık tahvil faizindeki değişimi gösteriyor. 2021’de bu faiz yaklaşık yüzde 2 civarındaydı. Son dönemde ise yüzde 5’e yaklaşmış durumda.

Bu fark önemli. Çünkü yatırımcı, ABD gibi güvenli kabul edilen bir devlete bile 30 yıl boyunca borç verirken artık daha yüksek getiri istiyor. Bunun nedeni sadece bugünkü faiz kararı değil. Enflasyonun nereye gideceği, devletlerin borçlarını nasıl çevireceği ve bütçe açıklarının büyüyüp büyümeyeceği de fiyatlanıyor.

Piyasanın verdiği mesaj aslında çok net.

“Borç veririm ama artık eski ucuz fiyattan değil.“

2008 krizinden sonra dünya uzun süre düşük faize alıştı. Devletler borçlandı, şirketler borçlandı, piyasalar bol parayla büyüdü. Pandemi döneminde kamu harcamaları daha da arttı. Ardından enerji krizi, yüksek enflasyon ve merkez bankalarının faiz artırımları geldi.

Şimdi tablo değişti. Artık mesele sadece borç bulmak değil. O borcun hangi maliyetle çevrileceği daha önemli hale geldi.

ABD 30 yıllık tahvil faizindeki yükseliş bu yüzden önemli. Çünkü ABD tahvilleri küresel piyasalar için referans kabul edilir. En güvenli limanlardan biri bile yüzde 5’e yakın getiri sunuyorsa, diğer ülkelerin ve şirketlerin borçlanması da daha pahalı hale gelir.

Bu grafik bize şunu söylüyor.

“Ucuz para dönemi zayıflıyor, pahalı borçlanma dönemi güçleniyor.“

Gelişmiş Ülkelerde Tahvil ve Borç Alarmı

Burada mesele sadece faizlerin yükselmesi değil. Asıl sorun, bu faiz artışının yüksek borç taşıyan devletlerin üzerine gelmesi.

Bir ülkenin borcu düşükse, faiz artışı bütçeyi belli ölçüde zorlar. Ama borç yükü zaten yüksekse, aynı faiz artışı çok daha ağır hissedilir. Çünkü devlet eski borçlarını çevirmek için yeniden piyasaya çıktığında artık daha yüksek faiz ödemek zorunda kalır.

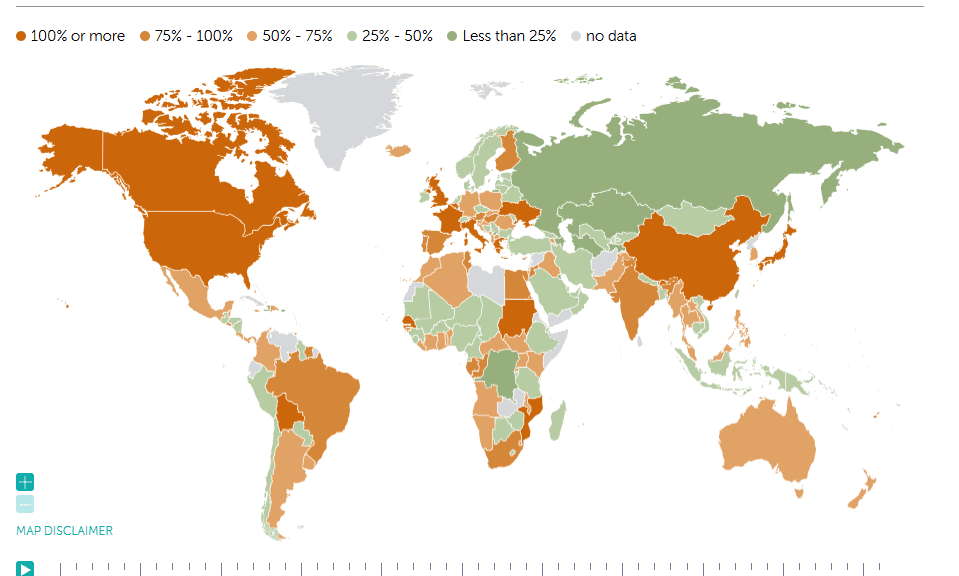

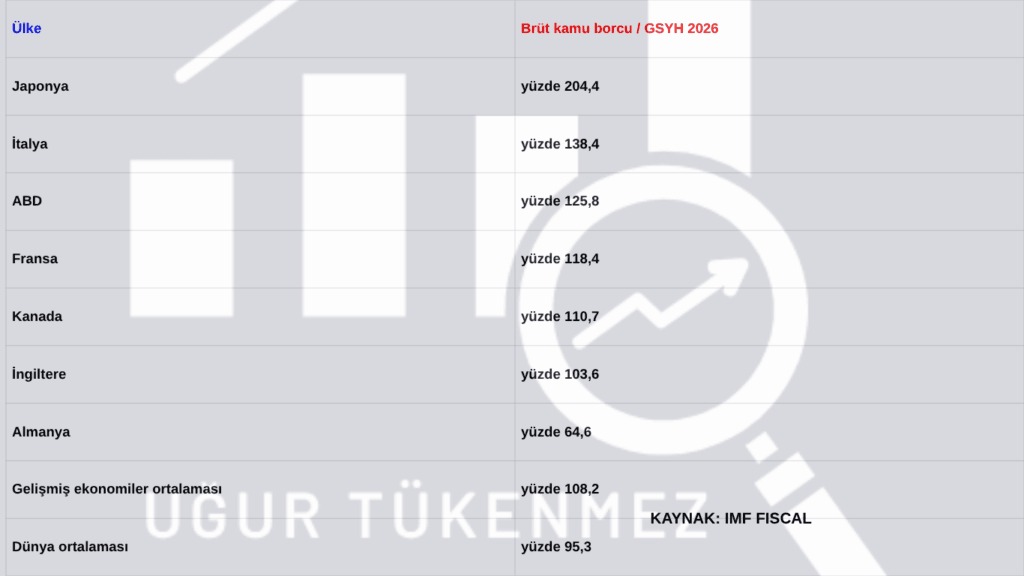

IMF’nin Nisan 2026 Fiscal Monitor raporuna göre küresel brüt kamu borcu 2025’te GSYH’nin yüzde 93,9’una çıktı. Mevcut gidişatta bu oranın 2029’da yüzde 100 seviyesine ulaşması bekleniyor. Faiz ödemeleri de son dört yılda küresel GSYH’nin yüzde 2’sinden neredeyse yüzde 3’üne yükseldi.

Gelişmiş ülkelerde tablo daha dikkat çekici. IMF’ye göre 2026’da gelişmiş ekonomilerde brüt kamu borcunun GSYH’ye oranı yüzde 108,2 seviyesinde. Japonya’da bu oran yüzde 204,4, İtalya’da yüzde 138,4, ABD’de yüzde 125,8, Fransa’da yüzde 118,4, İngiltere’de yüzde 103,6 seviyesinde.

Yani dünyanın en büyük ve en güvenli görülen ekonomileri bile artık yüksek borç ve yüksek faiz ikilisini birlikte yönetmek zorunda.

Tahvil piyasası da tam burada devreye giriyor. IMF raporu, gelişmiş ülkelerde uzun vadeli tahvil faizlerinin çok yıllık yüksek seviyelerde kaldığını belirtiyor. İngiltere örneğinde 10 yıllık tahvil faizi 27 Şubat 2026’da yüzde 4,23 iken 1 Nisan 2026’da yüzde 4,83’e yükselmiş.

Bu tablo bize şunu söylüyor.

Devletler borçlanmaya devam ediyor ama yatırımcı artık daha fazla getiri istiyor. Çünkü borç büyüdükçe, bütçe açığı arttıkça ve eski borçlar daha yüksek faizle çevrildikçe risk algısı da değişiyor.

Kısaca sorun şu.

Gelişmiş ülkeler hala borç bulabiliyor. Ama artık bu borcun fiyatı eskisi kadar ucuz değil.

Uzun Vadeli Faizleri Yukarı İten Mekanizma: Enflasyon, Refinansman Duvarı ve Vade Primi

Uzun vadeli tahvil faizlerini yukarı iten nedenlerden biri de piyasaya çıkan borç miktarı.

Devletler daha fazla borçlanıyor, şirketler de aynı piyasadan para arıyor. Yatırımcıların önüne bu kadar çok tahvil geldiğinde, onları ikna etmek için daha yüksek faiz sunmak gerekiyor.

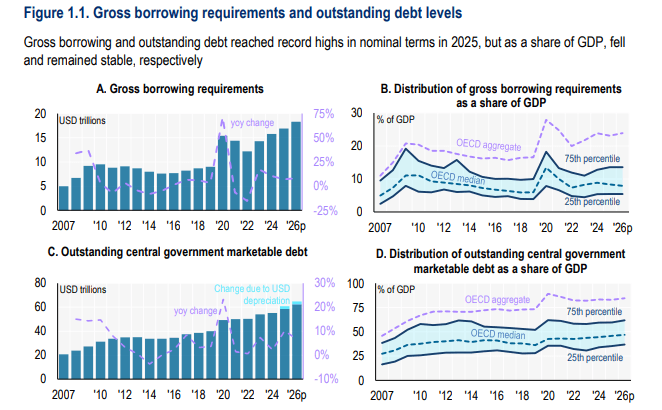

OECD’nin 2026 Küresel Borç Raporu’na göre hükümetler ve şirketlerin 2026’da tahvil piyasalarından toplam 29 trilyon dolar borçlanması bekleniyor. Bu rakam 2024’e göre yüzde 17 daha yüksek ve on yıl öncesinin neredeyse iki katı.

Yani mesele sadece enflasyon değil. Piyasaya çıkan devasa borç arzı da uzun vadeli faizleri yukarı itiyor.

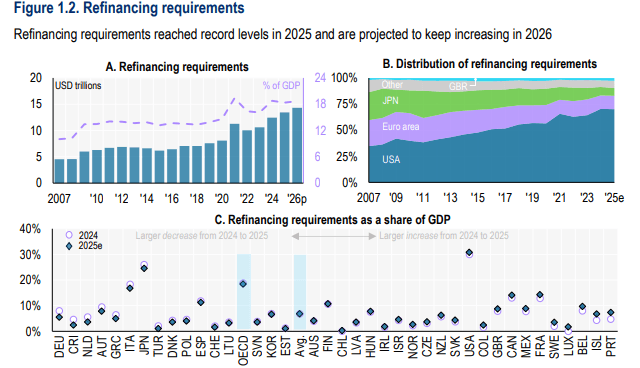

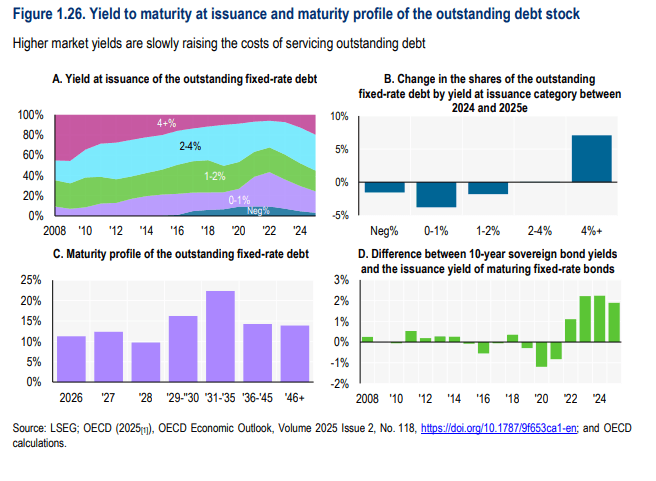

OECD’ye göre refinansman ihtiyacı 2024’te yaklaşık 12 trilyon dolar iken 2025’te yaklaşık 13,5 trilyon dolara çıkmış. 2026’da 14 trilyon dolara yükselmesi bekleniyor. Bu tutar 2026’da OECD GSYH’sinin yaklaşık yüzde 19’una denk geliyor. ABD ve Japonya birlikte OECD refinansman ihtiyacının yaklaşık yüzde 80’ine yakın kısmını oluşturuyor. Burada asıl mesele borcun büyüklüğü kadar, o borcun hangi faizle yenilendiği. Eskiden düşük faizle alınan borçların vadesi geliyor. Devletler aynı borcu bugün daha yüksek faizle çevirmek zorunda kalıyor. Bu yüzden refinansman meselesi tahvil piyasasının en kritik başlıklarından biri haline geliyor.

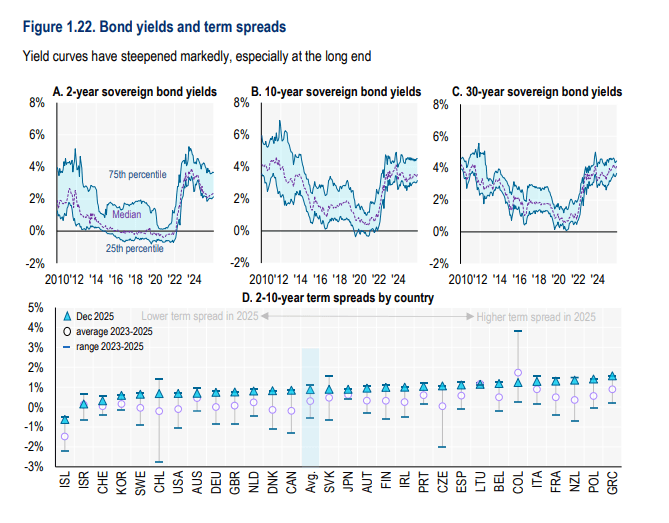

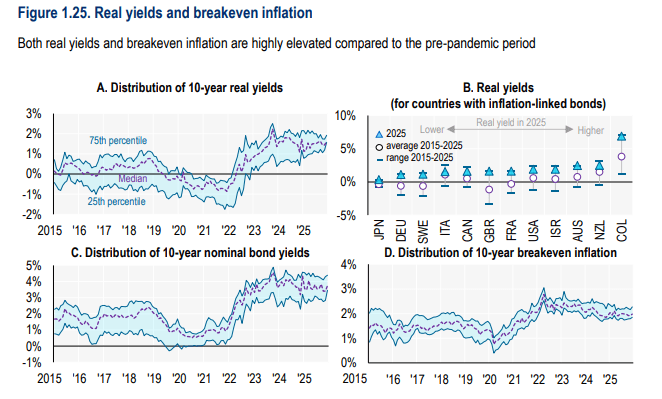

OECD verileri, getiri eğrilerinin özellikle uzun vadede dikleştiğini gösteriyor. Bu da yatırımcıların uzun vadeli tahvilleri tutmak için daha fazla getiri istediğini anlatıyor. Kısa vadeli faiz daha çok merkez bankasının bugünkü politikasına bakar. Uzun vadeli faiz ise daha geniş bir tabloyu fiyatlar. Enflasyon, borç yükü, bütçe açıkları ve gelecekteki belirsizlikler burada devreye girer. Bu yüzden uzun vadeli faizlerdeki yükseliş sadece bugünün faiz kararıyla açıklanamaz.

OECD’ye göre 10 yıllık reel getiriler 2025 sonunda yaklaşık yüzde 1,5 seviyesine çıktı. Pandemi öncesi dönemde bu oran uzun süre yüzde 0 civarında seyrediyordu. Bu tablo, borçlanma maliyetinin sadece nominal olarak değil, reel olarak da ağırlaştığını gösteriyor. Enflasyon yüksekken yatırımcı sadece kağıt üzerindeki faize bakmaz. Parasının enflasyondan arındırılmış getirisini de düşünür. Reel getirilerin yükselmesi, devletler için daha ağır bir borçlanma maliyeti demek. Bu da kamu borcunun sürdürülebilirliği tartışmasını daha önemli hale getiriyor.

OECD’ye göre 2025’te sabit faizli mevcut borç stokunun beşte biri, yüzde 4’ten yüksek getiriyle ihraç edilmiş durumda. Bu oran 2024’e göre 7 puan artmış. 2025 sonunda OECD sabit faizli borç stokunun üçte birinin 2026 ve 2028 arasında vadesi dolacak. 2023’ten beri 10 yıllık piyasa faizleri, vadesi gelen tahvillerin ihraç faizinden yaklaşık 2 puan daha yüksek seyrediyor. Bu borçlar bugünkü daha yüksek faizlerle yenilendikçe, faiz giderleri bütçeler üzerinde daha fazla baskı yaratabilir.

Gelişmekte Olan Piyasalar ve Türkiye Ekonomisine Etkileri

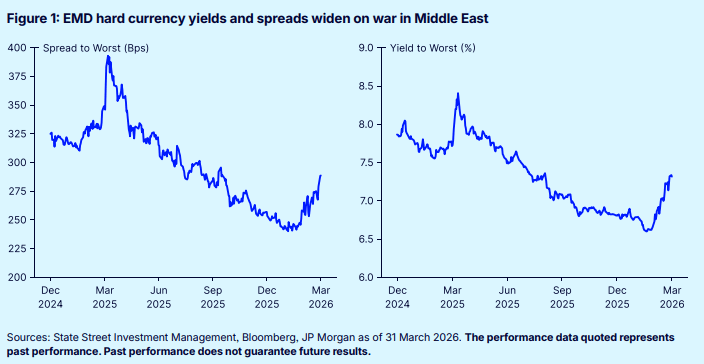

Gelişmekte olan ülke tahvillerinde faizler ve risk primleri 2026 ilk çeyrekte yükseldi. Enerji fiyatlarındaki artış, özellikle petrol ithalatçısı ülkelerde cari denge ve enflasyon baskısını artırdı. Gelişmiş ülkelerde faizler yükseldiğinde, gelişmekte olan ülkeler için para daha pahalı hale gelir. Yatırımcı artık güvenli limanlarda da yüksek getiri bulabiliyorsa, Türkiye gibi ülkelerden daha fazla risk primi ister. Orta Doğu gerilimiyle petrol fiyatlarının yükselmesi bu baskıyı daha da artırıyor. Çünkü enerji ithalatçısı ülkelerde hem cari açık hem de enflasyon riski büyüyor.

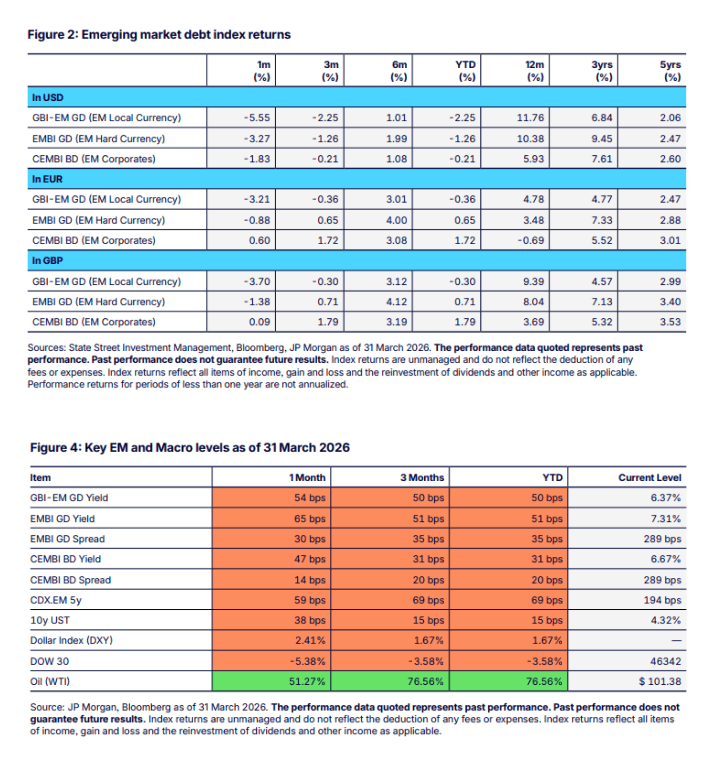

2026 ilk çeyrekte gelişmekte olan ülke tahvilleri baskı altında kaldı. Yerel para cinsi tahvillerde kayıp daha belirgin olurken, dolar cinsi tahvillerde de risk primi genişledi. Bu tablo bize riskin sadece borsalarda değil, borç piyasasında da fiyatlandığını gösteriyor. Yatırımcı gelişmekte olan ülke tahvillerini tamamen terk etmiş değil. Fakat daha yüksek faiz istiyor. Bu da borçlanma maliyetini artırıyor.

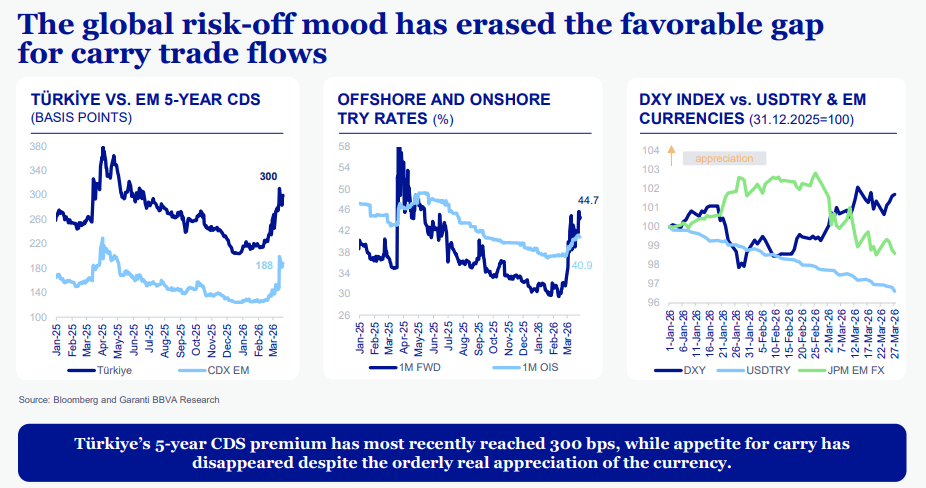

Küresel riskten kaçış havası Türk varlıklarında da hissedildi. Türkiye 5 yıllık CDS primi 300 baz puana yükselirken, carry trade iştahı zayıfladı. Türkiye için mesele sadece dışarıdaki faiz artışı değil. Aynı anda enerji fiyatı, cari açık, kur baskısı ve yabancı yatırımcı davranışı da devreye giriyor. Risk primi yükseldiğinde Türkiye’nin dış borçlanması daha pahalı hale gelir. Bu da hem hazine hem bankalar hem de şirketler için finansman maliyetini yukarı çeker.

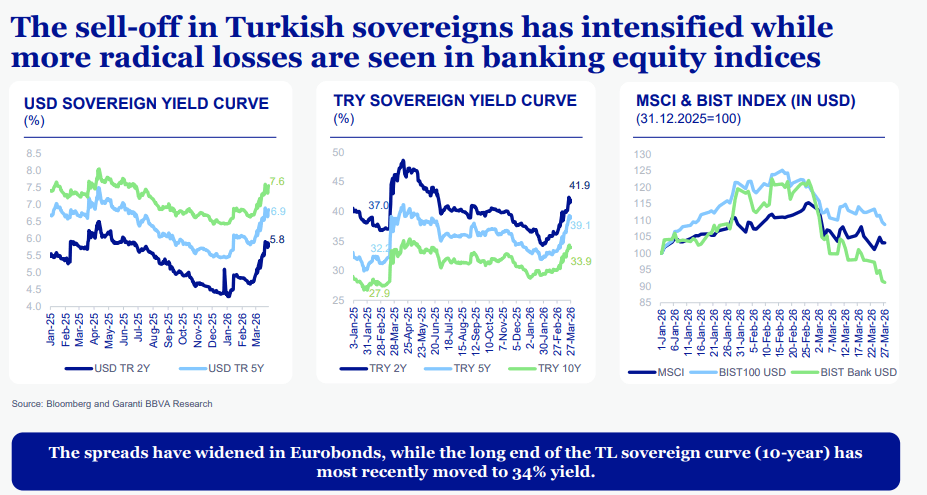

Türkiye tahvil piyasasında satış baskısı artarken, uzun vadeli TL tahvil getirisi yüzde 34 seviyesine yükseldi. Bu baskı hisse senetlerinde, özellikle banka endeksinde de hissedildi. Küresel faiz yüksek kalınca Türkiye gibi ülkelerde tahvil yatırımcısı daha seçici davranır. Risk arttığında önce tahvil faizi yükselir. Sonra bu maliyet bankalara, şirketlere ve borsa değerlemelerine yansır. Bu yüzden tahvil piyasasındaki hareket sadece tahvil yatırımcısını ilgilendirmez. Ekonominin geneline yayılan bir maliyet sinyalidir.

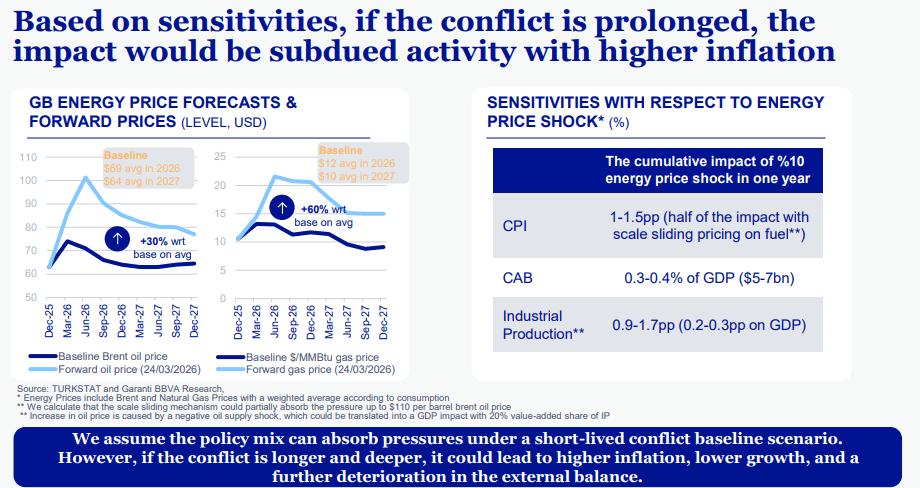

Garanti BBVA Research hesaplamasına göre yüzde 10’luk enerji fiyatı şoku, Türkiye’de enflasyonu 1 ila 1,5 puan yukarı çekebilir ve cari denge üzerinde 5 ila 7 milyar dolarlık baskı yaratabilir. Türkiye enerji ithalatçısı bir ekonomi olduğu için petrol ve doğal gaz fiyatlarındaki yükseliş doğrudan önem taşıyor. Enerji faturası arttığında cari açık baskısı büyür. Cari açık baskısı büyüdüğünde kur üzerindeki stres artabilir. Kur baskısı arttığında da enflasyonla mücadele daha zor hale gelir.

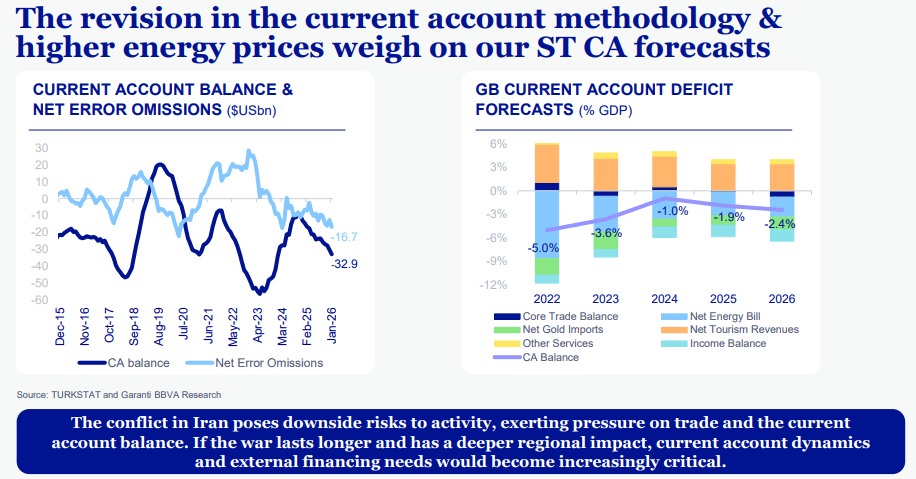

Garanti BBVA Research, 2026 için cari açığı GSYH’nin yüzde 2,4’ü seviyesinde tahmin ediyor. Çatışmanın uzaması durumunda cari denge ve dış finansman ihtiyacı daha kritik hale gelebilir. Bu yüzden gelişmekte olan ülkeler için yüksek küresel faiz dönemi sadece dışarıdaki bir piyasa hikayesi değildir. Türkiye açısından konu doğrudan kur, enflasyon, cari açık, rezervler, tahvil faizi ve borsa değerlemelerine kadar uzanıyor. Küresel para pahalılaştığında, dış finansmana ihtiyaç duyan ülkeler daha dar bir alanda hareket etmek zorunda kalıyor.

Bu yazı yatırım tavsiyesi değildir. Amacım, gelişmiş ülkelerde yükselen tahvil faizlerinin, artan kamu borçlarının ve sıkılaşan küresel finansal koşulların dünya ekonomisi ve Türkiye üzerindeki olası etkilerini sade bir dille anlatmaktır.

Yazıda kullanılan veriler IMF, OECD, FRED, State Street ve Garanti BBVA Research gibi kaynaklardan alınan rapor ve grafiklere dayanmaktadır.

Buradaki değerlendirmeler kesin sonuç ya da piyasa tahmini olarak görülmemelidir. Makroekonomik veriler hızla değişebilir. Bu nedenle yatırım kararları, herkesin kendi araştırması ve risk profili doğrultusunda verilmelidir.

Hata, öneri veya geri bildirim için iletişim sayfamdan bana ulaşabilirsiniz.