Neden Sadece Faizlere Bakmak Yanıltıcıdır?

Finans piyasalarına bakarken genelde çok büyük bir hataya düşüyoruz. Merkez bankalarının ne yaptığını, sadece açıkladıkları faiz oranlarına bakarak anlamaya çalışıyoruz. Televizyonda veya sosyal medyada sürekli duyduğumuz “Fed faiz artırdı, borsa çökecek” laflarına inanan yatırımcılar, maalesef en büyük yükselişleri hep kenardan izlemek zorunda kalıyor.

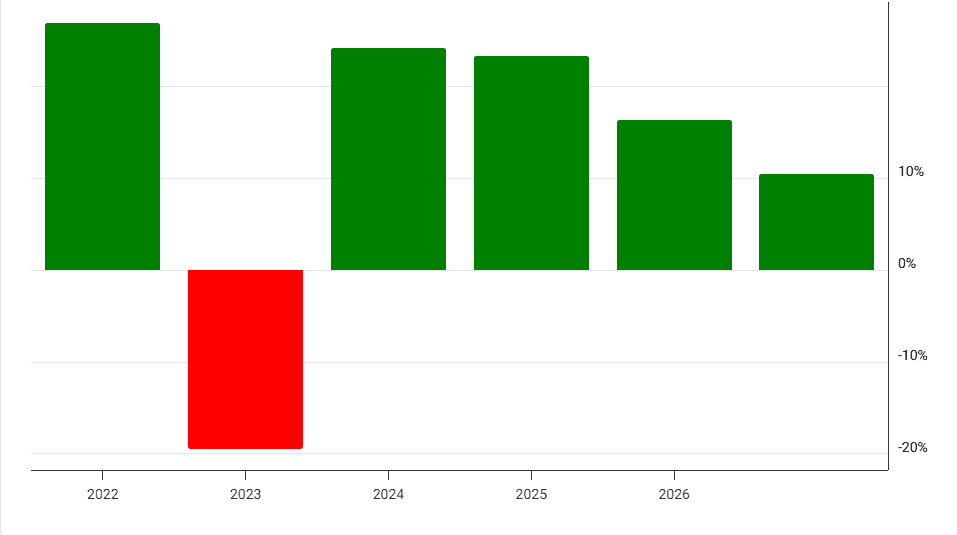

Verilere bakınca bu durumu çok net görüyoruz. Fed faizlerinin tarihi zirvelerde gezdiği 2023 ve 2024 yıllarında S&P 500 endeksi, herkesin beklentisinin aksine, her iki yılda da yaklaşık yüzde 24 civarında devasa bir yükseliş yaşadı. Peki faizler, yani borçlanmanın maliyeti bu kadar yüksekken borsa nasıl rekor üstüne rekor kırabiliyor?

Kaynak – S&P 500 Yıllık Getiri Grafiği – Fed faizlerinin rekor seviyede olduğu 2023 ve 2024 yıllarında, borsanın nasıl yüzde 24 civarı devasa getiriler sağladığını gösteren tablo. Piyasaların sadece faiz oranlarına bakarak yön bulmadığının en net kanıtıdır.

Bunu anlamak için mahallemizdeki pazaryerini düşünelim. Merkez bankasının açıkladığı faiz oranları, aslında esnafın ürünleri toptancıdan alış maliyetidir. Esnafın malı kaça mal ettiği elbette önemli ve uzun vadede karını etkiler. Ama pazar pazar dolaştığınızda o gün pazardaki hareketliliği ve malların tezgahtan kapış kapış satılmasını asıl belirleyen şey bu değildir. O gün pazara gelen müşterilerin cebinde ne kadar sıcak para, yani likidite olduğu çok daha önemlidir. Ayın başında maaşlar yatmışsa ve müşterinin cebinde nakit bolsa, toptancı çıkış maliyetleri yüksek bile olsa o pazar yerinde ticaret hızla döner ve fiyatlar yukarı tırmanır.

İşte faiz illüzyonu tam olarak budur, “maliyete bakarken cebindeki parayı unutmak.” Faizler elbette önemsiz değil. Şirketlerin borç çevirme maliyetlerini uzun vadede ciddi şekilde etkiler. Ancak borsaya girecek sıcak paranın miktarını belirleyen asıl güç, sistemde dolaşan serbest para miktarıdır. Eğer piyasayı doğru okumak istiyorsanız, medyanın o çok ses getiren faiz manşetlerine değil, perde arkasındaki sessiz nakit akışına bakmalısınız.

Paranın Yeni Kuralları: Sistemdeki Gerçek Para Nasıl Hesaplanır?

Eskiden piyasadaki parayı anlamak için merkez bankasının bilançosuna bakmak çoğu zaman yeterli görülürdü. Yani Fed’in bilançosu büyüyorsa piyasaya para giriyor, bilanço küçülüyorsa piyasadan para çıkıyor diye düşünülürdü.

Ama özellikle 2020 krizinden sonra işler biraz değişti. Artık sadece Fed’in toplam bilançosuna bakmak, piyasadaki gerçek para akışını anlamak için tek başına yeterli olmuyor. Çünkü Fed’in yarattığı her para doğrudan borsaya, bankalara ya da yatırımcıların cebine gitmiyor. Paranın bir kısmı sistemin içinde dolaşmak yerine belli yerlerde bekliyor.

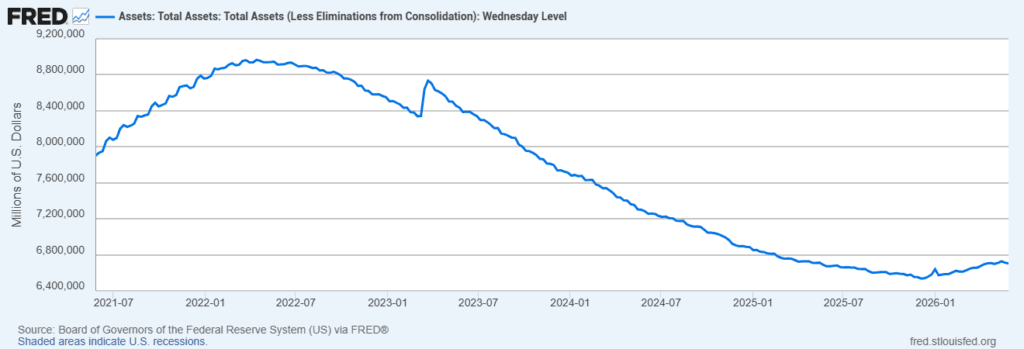

Önce Fed’in ana deposuna, yani bilançosuna bakalım.

Kaynak: FRED WALCL Toplam Bilanço Grafiği – Grafikte Fed bilançosunun pandemi sonrası nasıl hızlı şekilde büyüdüğünü, 2022’den sonra ise bilanço küçültme süreciyle birlikte aşağı yönlü hareket ettiğini görüyoruz. 2023 başındaki kısa süreli yükseliş ise bölgesel banka krizinin ardından sisteme sağlanan geçici likidite desteğiyle ilgiliydi.

Şimdi bunu daha basit anlatmak için şöyle düşünelim. Bir şehrin devasa bir su deposu var. Bu depo Fed’in bilançosu olsun. Depoda çok su olması elbette önemlidir. Ama önemli olan sadece depoda ne kadar su olduğu değildir. O suyun ne kadarının evlere, dükkanlara ve sokaktaki insanlara ulaştığı daha önemlidir.

Çünkü suyun bir kısmı yolda başka depolarda tutulabilir. Bir kısmı da güvenli alanlarda bekletilebilir. Finansal sistemde de buna benzer bir durum var.

Fed’in bilançosu ana su deposu gibidir. Ama bu suyun bir kısmı ABD Hazinesi’nin hesabında, yani TGA’da bekler. Bir kısmı da bankalar, para piyasası fonları ve finansal kurumlar tarafından Fed’de güvenli şekilde park edilir. Bu park alanına da Ters Repo, yani RRP denir.

Bu yüzden sadece “Fed bilançosu kaç trilyon dolar?” diye bakmak bazen yanıltıcı olabilir. Çünkü o paranın tamamı piyasada aktif şekilde dolaşmıyor olabilir. Bizim asıl anlamamız gereken şey, sistemde serbestçe dolaşabilecek gerçek para miktarıdır.

Bu noktada karşımıza şu basit formül çıkıyor:

Fed Net Likidite = Fed Bilançosu - Hazine Genel Hesabı - Ters Repo

Bunu daha kısa haliyle şöyle yazabiliriz:

Fed Net Likidite = WALCL - TGA - RRP

Burada WALCL, Fed’in toplam bilançosunu gösterir. Yani ana su deposu burasıdır.

TGA, ABD Hazinesi’nin Fed’de tuttuğu nakit hesabıdır. Bunu devletin kasası gibi düşünebiliriz. Para burada beklediğinde piyasada dolaşmaz.

RRP ise fazla paranın Fed’de güvenli şekilde park edildiği alandır. Bankalar ve para piyasası fonları, ellerindeki fazla nakdi burada bekletebilir. Para burada durduğunda yine piyasada aktif şekilde dolaşmaz.

Yani net likidite formülü bize şunu söyler, Fed’in yarattığı toplam paradan, piyasada dolaşmayan kısımları çıkar. Geriye piyasayı daha doğru okumamıza yardım eden net para akışı kalır.

Kısacası mesele ana depoda ne kadar su olduğu değildir. Asıl mesele, o suyun musluktan akıp akmadığıdır. Piyasaları anlamak için de sadece Fed bilançosuna değil, bu paranın gerçekten sisteme girip girmediğine bakmamız gerekir.

Gizli Vanalar: Hükümetin Kasası (TGA) ve Bankaların Otoparkı (RRP)

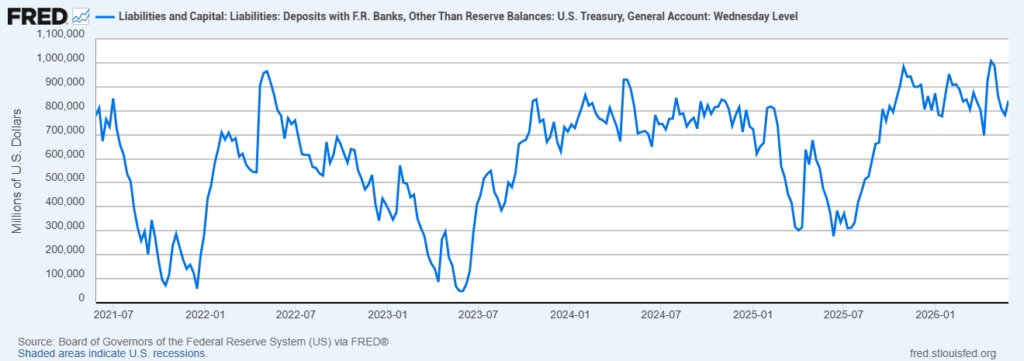

Sistemdeki paranın nasıl hareket ettiğini anlamak için piyasadaki gizli vanaları tanımamız gerekiyor. Bunlardan ilki TGA yani Hazine Genel Hesabı. Bunu devletin Fed’de tuttuğu büyük kasa gibi düşünebiliriz.

Devlet vergi topladığında ya da borçlandığında, bu paranın bir kısmı bu kasaya girer. Para bu kasada beklediğinde piyasada harcanmaz. Yani sokakta, bankalarda, şirketlerde ya da yatırımcıların elinde dolaşan para azalır. Bu yüzden TGA yükseldiğinde, piyasadan para çekilmiş gibi düşünebiliriz.

Kaynak – FRED WDTGAL TGA Bakiyesi Grafiği – Bu grafik, devletin Fed’de tuttuğu nakit hesabını gösteriyor. Özellikle 2023 ortasında TGA’daki sert düşüş dikkat çekiyor. Bu dönemde devletin kasasından çıkan para, piyasaya yeniden nakit akışı sağlamıştı.

Bunu günlük hayattan şöyle düşünebiliriz. Mahallenin en büyük esnafı olan devlet, kasasında para biriktirdiğinde piyasadaki para azalır. Çünkü o para artık sokakta harcanmıyordur. Ama devlet kasasındaki parayı harcamaya başladığında, bu para yeniden maaşlara, ödemelere, ihalelere ve farklı kanallara akar. Böylece sistemde dolaşan para artar.

2023 yılında Amerika’da borç tavanı krizi yaşandığında buna benzer bir durum oldu. Hükümet yeni borçlanma konusunda zorlandığı için bir süre günlük harcamalarını kasasındaki parayla çevirmek zorunda kaldı. Bu süreçte TGA bakiyesi hızlı şekilde düştü ve yaklaşık 520 milyar dolarlık bir nakit piyasaya geri döndü.

Bu, o dönemde riskli varlıkları destekleyen önemli unsurlardan biri oldu. Yani mesele sadece Fed’in ne yaptığı değildi. Devletin kasasındaki paranın hangi yöne aktığı da piyasa açısından çok önemliydi.

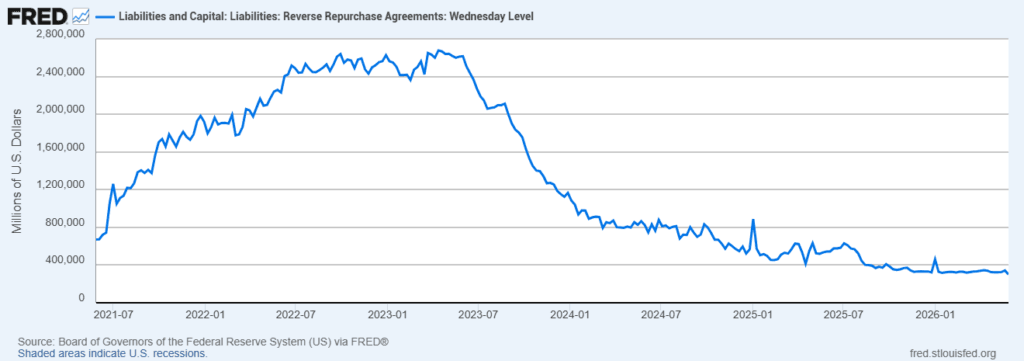

İkinci büyük vana ise RRP, yani Gecelik Ters Repo mekanizmasıdır. Bunu da paranın güvenli otoparkı gibi düşünebiliriz.

Bankalar, para piyasası fonları ve bazı finansal kurumlar ellerindeki fazla nakdi her zaman piyasada risk almak için kullanmaz. Bazen bu parayı Fed’de güvenli şekilde park etmeyi tercih ederler. Para burada durduğunda, borsaya, kredi piyasasına ya da reel ekonomiye aktif şekilde akmaz.

Kaynak – FRED WLRRAL Ters Repo Grafiği – Bu grafik, Fed’de park edilen fazla nakdin zaman içindeki değişimini gösteriyor. 2022 ve 2023 döneminde oldukça yüksek seviyelere çıkan RRP bakiyesi, daha sonra hızlı şekilde gerilemeye başladı.

RRP yükseldiğinde, sistemdeki fazla para Fed’in güvenli otoparkına çekilmiş olur. Bu da piyasadaki canlılığı azaltabilir. Çünkü para orada beklerken riskli varlıklara ya da kredi kanallarına akmaz.

Ama dışarıda daha cazip fırsatlar oluştuğunda, bu para Fed’in otoparkından çıkıp yeniden piyasaya yönelmeye başlayabilir. 2023 sonrasında gördüğümüz önemli gelişmelerden biri de buydu. RRP havuzundaki paranın azalması, Fed bilançosu küçülürken bile piyasadaki likiditeyi bir ölçüde destekledi.

Bu yüzden sadece Fed bilançosuna bakmak yeterli değildir. Ana depoda ne kadar su olduğunu bilmek önemlidir, ama asıl mesele vanaların ne yöne açık olduğudur.

TGA yükselirse devlet piyasadan para çekmiş gibi olur. TGA düşerse devletin kasasındaki para yeniden sisteme akar.

RRP yükselirse fazla para Fed’de park edilir. RRP düşerse bu para başka alanlara yönelme şansı bulur.

Demek ki borsadaki asıl hareketi okumak istiyorsak, Merkez Bankasının bilançosuna baktığımız kadar bu iki büyük vananın ne yöne açıldığına da bakmamız gerekir.

Bilanço Küçültülürken (QT) Borsa Neden Çökmedi?

Okulda makroekonomi derslerinde hocalarımız hep şunu anlatır. Merkez bankası bilançosunu küçültürse, yani piyasadan para çekerse, bunun borsa üzerinde baskı yaratması beklenir. Kağıt üzerinde mantık basit görünür. Para azalırsa risk alma iştahı düşer, kredi koşulları sıkılaşır ve varlık fiyatları zorlanır.

Ama son yıllarda işler tam olarak böyle işlemedi. Fed bir yandan bilançosunu küçültürken, borsalar zaman zaman güçlü kalmaya devam etti. Peki bu nasıl oldu?

Bunu bir aile bütçesi gibi düşünelim. Baba evdeki genel harcamaları kısmaya çalışıyor. Kredi kartı limitlerini düşürüyor, dışarıda yemeyi azaltıyor ve evde daha dikkatli para harcanmasını istiyor. Yani evin toplam bütçesi sıkılaşıyor.

Ama annenin kenarda tuttuğu ciddi bir birikim var. Tam bu sıkılaşma yaşanırken o birikim devreye giriyor. Bu yüzden evdeki para sıkışıklığı dışarıdan bakıldığı kadar sert hissedilmiyor.

Piyasalarda da buna benzer bir durum yaşandı. Fed bilançosunu küçültürken, RRP havuzunda bekleyen para yavaş yavaş azalmaya başladı. Yani Fed bir taraftan sistemden para çekerken, diğer tarafta Fed’in güvenli otoparkında bekleyen para başka alanlara yöneldi.

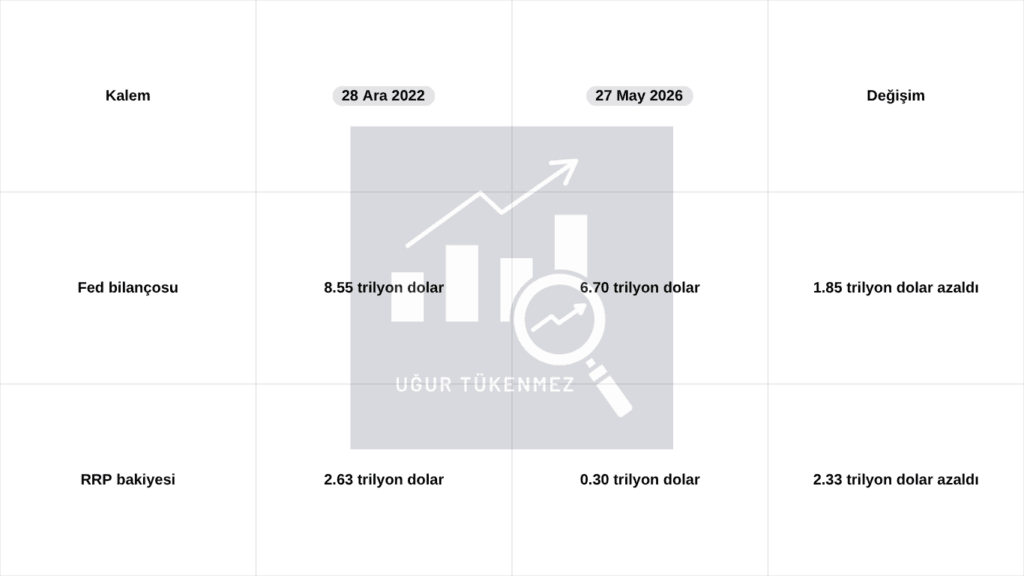

Kaynak – FRED WALCL ve WLRRAL verileri

Bu tablo, Fed’in bilançosunu küçültürken RRP havuzundaki paranın da aynı dönemde nasıl eridiğini gösteriyor.

Tabloya baktığımızda şunu görüyoruz. 2022 sonundan 2026 Mayıs ayına kadar Fed bilançosu yaklaşık 1.85 trilyon dolar küçülmüş. Yani Fed QT ile sistemden ciddi miktarda para çekmiş.

Ama aynı dönemde RRP havuzu yaklaşık 2.33 trilyon dolar azalmış. Yani Fed’in otoparkında bekleyen para, Fed bilançosundaki küçülmeden daha fazla erimiş. Bu para tamamen borsaya aktı demek doğru olmaz. Ama sistemin içinde başka alanlara yönelerek likidite baskısını hafifleten önemli bir tampon görevi gördü.

Bu yüzden borsanın neden beklenen kadar sert düşmediğini anlamak için sadece Fed bilançosuna bakmak yetmez. Çünkü Fed bilançosu küçülürken, RRP’de park edilen para da çözülüyordu. Bir taraftan para çekilirken, diğer taraftan otoparktaki para sistemin içine geri dönüyordu.

Kısacası QT piyasaya baskı yapan bir güçtü. Ama RRP havuzundaki erime bu baskıyı bir ölçüde yumuşattı. Bu nedenle sosyal medyada sıkça sorulan “QT devam ederken borsalar nasıl yükseliyor?” sorusunun önemli cevaplarından biri burada gizliydi.

Fed bir yandan bilançosunu küçültüyordu. Ama diğer yandan Fed’in otoparkında bekleyen trilyonlarca dolar yavaş yavaş sistemin içine geri dönüyordu. Bu da piyasanın üzerindeki sıkılaşma baskısını azaltan önemli bir destek oldu.

Gerçek Yakıt Testi: Net Likidite Grafiğini Okumak ve Kurmak

Buraya kadar anlattığımız tüm havuzları ve depoları artık tek bir hesapta birleştirebiliriz. Aslında yaptığımız işlem çok basit. Fed’in ana deposundan, devletin kasasında bekleyen parayı ve Fed’in otoparkında duran parayı çıkarıyoruz. Geriye de piyasada daha serbest dolaşabilecek para kalıyor.

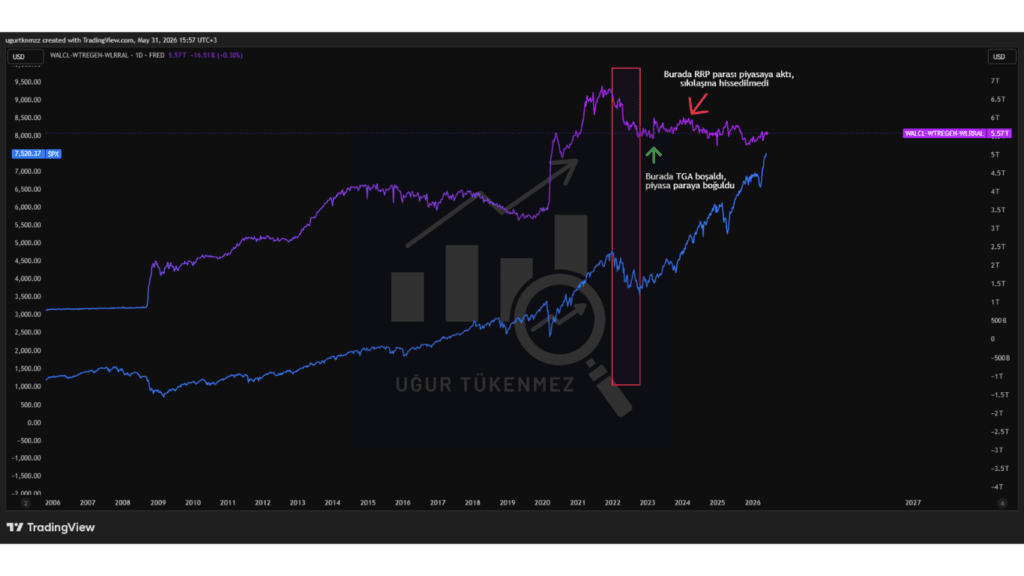

Kaynak – TradingView Net Likidite ve S&P 500 Grafiği ve Yorumu – Bu grafikte mor çizgi piyasadaki net likiditeyi, mavi çizgi ise S&P 500 endeksini gösteriyor. Mor çizgi yükseldiğinde sistemdeki serbest para artıyor. Mor çizgi düştüğünde ise piyasanın yakıtı azalmaya başlıyor.

Grafiğe baktığımızda 2022 yılındaki büyük düşüşü rahatça görebiliyoruz. O dönemde bankaların rezervleri zayıflarken, net likidite de sert şekilde geriledi. Aynı dönemde S&P 500 de ciddi baskı altında kaldı.

Sonrasında 2023 tarafında başka bir tablo oluştu. TGA’daki düşüş ve RRP havuzundaki erime, piyasadaki likiditeyi destekleyen önemli unsurlardan biri oldu. Yani Fed bilançosu küçülürken bile, başka kanallardan sisteme para akışı devam etti.

Ama burada çok önemli bir noktayı unutmamak gerekiyor. Bu formül bize kesin al sat noktası veren sihirli bir sistem değildir. Net likidite yükseliyor diye borsa her zaman yükselecek, net likidite düşüyor diye borsa her zaman düşecek diyemeyiz.

Çünkü piyasa sadece likiditeyle hareket etmez. Ekonomi yavaşlıyorsa, şirket karları bozuluyorsa, bankacılık sisteminde stres varsa ya da yatırımcı panik içindeyse, Fed sisteme para verse bile borsa düşmeye devam edebilir.

Mesela kriz dönemlerinde bazen merkez bankaları piyasaya ciddi destek verir. Ama panik çok yüksek olduğu için bu destek ilk anda borsayı yukarı taşımaya yetmeyebilir. Bu yüzden net likiditeyi tek başına karar verme aracı gibi değil, piyasanın arkasındaki rüzgarı gösteren bir gösterge gibi okumak daha doğru olur.

Bunu denizde yelkenli kullanmak gibi düşünebiliriz. Net likidite bize kesin bir varış tarihi vermez. Ama rüzgarın şiddetini ve yönünü gösterir. Rüzgar arkadan estiğinde ilerlemek daha kolay olur. Rüzgar karşıdan estiğinde ise aynı mesafeyi almak çok daha zorlaşır.

İşte bu yüzden piyasalara sadece faiz manşetleriyle bakmak eksik kalır. Faiz önemlidir ama paranın sistemde gerçekten nereye aktığını görmek de en az onun kadar önemlidir.

Medyanın faiz manşetlerine takılıp kalmak yerine, perde arkasındaki bu sessiz para akışını okumayı öğrenirsek, piyasadaki rüzgarın ne taraftan estiğini daha iyi anlayabiliriz.

Bu yazıda kullanılan veriler FRED, Federal Reserve, TradingView ve S&P 500 grafiklerinden derlenmiştir.

Buradaki değerlendirmeler kesin sonuç, fiyat tahmini ya da yatırım önerisi olarak görülmemelidir. Fed bilançosu, TGA, RRP, QT, net likidite ve S&P 500 ilişkisi zaman içinde hızlı şekilde değişebilir.

Net likidite tek başına alım satım sinyali değildir. Faizler, şirket karları, resesyon riski, bankacılık sistemi, jeopolitik gelişmeler ve yatırımcı psikolojisiyle birlikte değerlendirilmelidir.

Bu nedenle yatırım ya da işlem kararları, herkesin kendi araştırması, risk profili ve finansal durumu dikkate alınarak verilmelidir.

Eksik gördüğünüz bir yer, hata ya da eklemek istediğiniz bir not varsa iletişim sayfamdan bana ulaşabilirsiniz.

“4- Fed Net Likidite Modeli Nedir? Borsanın Gizli Yakıtı ve Piyasa Yönünü Okuma Rehberi” üzerine bir yorum