Bir esnaf düşünün.

Bir bankadan düşük faizle kredi çekiyor. Sonra bu parayı daha yüksek getiri veren başka bir yerde değerlendiriyor. Aradaki fark da cebine kalıyor.

Carry trade dediğimiz işlem buna çok benzer.

Yatırımcı düşük faizli bir para biriminden borçlanır. Sonra bu parayı daha yüksek getiri sunan varlıklara taşır. Kur sakin kalırsa ve piyasada panik yoksa bu işlem uzun süre kazançlı görünebilir.

Japon Yeni yıllarca bu iş için en çok kullanılan para birimlerinden biri oldu. Çünkü Japonya uzun süre çok düşük faiz politikası izledi. Hatta bazı dönemlerde faizler sıfıra yakın ya da negatif seviyedeydi.

Bu yüzden Yen ile borçlanmak küresel fonlar için ucuzdu. Alınan para da dolara, tahvile, hisse senedine ya da gelişen ülke varlıklarına taşınabiliyordu.

Kaynak – TradingView US10Y – JP10Y faiz farkı grafiği.

Bu grafik, ABD ile Japonya 10 yıllık tahvil faizleri arasındaki farkı gösteriyor. Çizgi yükseldikçe iki ülke arasındaki getiri farkı açılıyor.

Bu fark açıldığında Yen ile borçlanıp daha yüksek getiri veren yerlere gitmek daha cazip hale gelir. Çünkü Japonya tarafında para ucuz kalırken, ABD tarafında getiri daha yüksektir.

Carry trade’in yıllarca büyümesinin önemli nedenlerinden biri de buydu. Ucuz para Japonya’dan bulunuyor, getiri başka piyasalarda aranıyordu.

Ama bu sistem risksiz değildir.

Yen zayıf kaldığı sürece sorun yokmuş gibi görünür. Fakat Yen bir anda değer kazanmaya başlarsa, yatırımcının borcu da ağırlaşır. Üstüne aldığı varlıklar da düşmeye başlarsa, herkes aynı anda pozisyon kapatmaya çalışır.

Bu yüzden carry trade sakin günlerde kolay para gibi durabilir. Ama piyasa tersine döndüğünde aynı işlem büyük bir satış dalgasına dönüşebilir.

Burada küçük bir not da düşmek gerekir. Dünyada fonlama için sadece Japon Yeni kullanılmaz. İsviçre Frangı ve Çin Yuanı gibi para birimleri de zaman zaman bu sistemde rol alabilir. Ama Japon Yeni, düşük faiz geçmişi ve derin piyasa yapısı nedeniyle en çok takip edilen fonlama araçlarından biri olmuştur.

Kusursuz Fırtına Ağustos 2024’te Neler Oldu

Carry trade en çok sakin piyasayı sever.

Kur fazla oynamayacak, faiz farkı korunacak, yatırımcı da düşük maliyetle borçlanıp daha yüksek getiri aramaya devam edecek. Düzen böyle yürür.

Ama 2024 yazında bu rahat tablo bozuldu.

31 Temmuz 2024’te Japonya Merkez Bankası faiz artırdı. Tek başına bakınca küçük bir adım gibi görünebilir. Ama yıllardır çok düşük faize alışmış bir sistem için bu önemliydi. Çünkü Japon Yeni ile borçlanmanın maliyeti artık eskisi kadar rahat görünmüyordu.

Birkaç gün sonra, 2 Ağustos 2024’te Amerika’dan zayıf istihdam verisi geldi. Piyasada büyüme tarafına dair soru işaretleri arttı. Yani bir tarafta Japonya’dan faiz baskısı geldi, diğer tarafta Amerika’dan risk iştahını bozan veri geldi.

Bu iki gelişme üst üste gelince carry trade tarafında gerilim büyüdü.

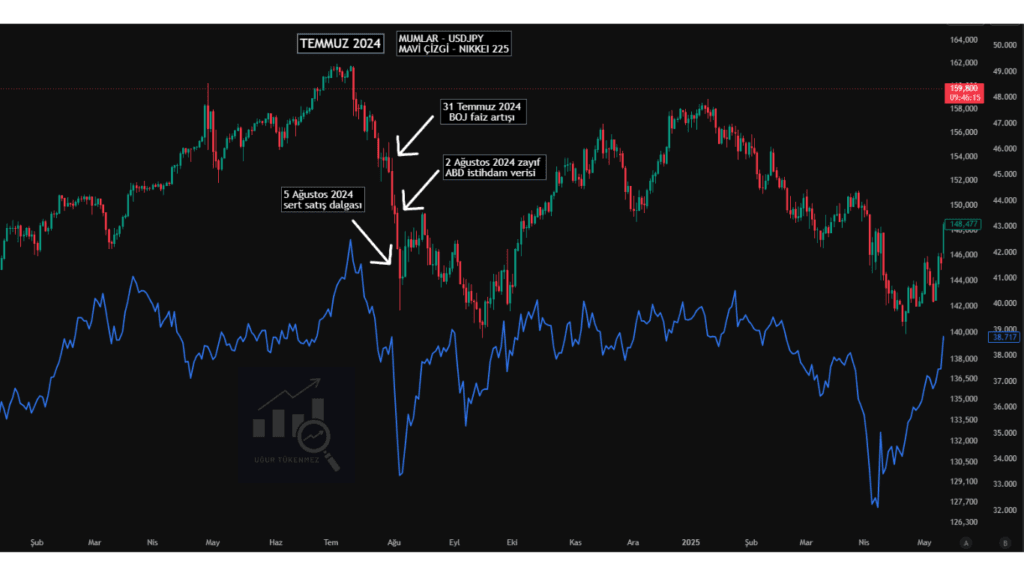

Kaynak – TradingView USDJPY ve Nikkei 225 karşılaştırma grafiği

Bu grafikte mumlar USDJPY’yi, mavi çizgi ise Nikkei 225’i gösteriyor. Temmuz sonunda USDJPY tarafında sert düşüş var. Bu, Japon Yeni’nin güçlenmeye başladığını gösteriyor. Aynı dönemde Nikkei 225 tarafında da sert satış görüyoruz.

Carry trade yapan biri için bu kötü senaryodur. Çünkü borçlandığı para birimi değer kazanırken, aldığı varlıklar düşmeye başlıyorsa zarar iki taraftan birden büyür.

Bu yüzden fonlar pozisyon kapatmaya başladı. Yen borcunu kapatmak için Yen almak gerekti. Yen alındıkça Japon Yeni daha da güçlendi. Japon Yeni güçlendikçe de daha fazla pozisyon sıkıştı.

5 Ağustos 2024’te gördüğümüz sert satış dalgası biraz da bu yüzden ortaya çıktı. O gün yaşanan hareket, şirketlerin bir anda bozulmasından ya da ekonominin çöktüğünden değil, kalabalık bir işlemin aynı anda çözülmesinden kaynaklandı.

Bunu kalabalık bir salona benzetebiliriz. Herkes içeride rahattır. Ama aynı anda kapıya yönelirse sıkışıklık başlar. Carry trade tarafında da benzer bir durum yaşandı. Yıllarca rahat çalışan sistem, ters rüzgar geldiğinde bir anda strese girdi.

Burada önemli olan bir nokta daha var. Yaşanan hareket büyük ve sertti ama kalıcı bir ekonomik buhran değildi. Küresel piyasalar ve ABD borsaları sonraki haftalarda önemli ölçüde toparlandı. Yani bu olay, daha çok borçla büyümüş bir pozisyonun çözülme anıydı.

Bazen piyasa düşüşlerinin nedeni şirketlerin kalitesi ya da bilançosu olmaz. Sorun, o varlıkları alırken kullanılan borç ve kaldıraçtan çıkar.

Kurumsal Tesisat ve Margin Call Sarmalı

Peki Japon Yeni güçlendi diye neden sadece döviz piyasası etkilenmedi? Neden teknoloji hisseleri, kripto paralar ve başka riskli varlıklar da aynı anda satış yedi? Bunu anlamak için margin call mantığını bilmek gerekiyor.

Margin call, borçla açılan pozisyon zarar yazmaya başladığında aracı kurumun yatırımcıdan ek teminat istemesidir. Yani sistem yatırımcıya şunu söyler.

Ya kasaya yeni para koy ya da elindeki bazı varlıkları sat.

Bunu günlük hayattan düşünelim.

Bir ailenin borcu var ve banka ek teminat istiyor. Aile o anda zarar eden arsasını hemen satamayabilir. Çünkü alıcı yoktur ya da fiyat çok düşüktür. Ama evde altın varsa, araba varsa ya da kolay satılabilecek başka bir varlık varsa önce onu satar.

Piyasalarda da buna benzer bir durum yaşanır.

Fonlar sıkıştığında her zaman en çok zarar ettikleri varlığı satmaz. Bazen en hızlı nakde çevirebildikleri varlığı satar. Bu yüzden Japon Yeni tarafındaki sıkışma, bir anda başka piyasalara da bulaşabilir.

Carry trade çözülürken yatırımcının Yen borcunu kapatması gerekir. Bunun için Yen alması gerekir. Yen almak için de eldeki başka varlıklar satılır. Bu varlık bazen teknoloji hissesi olur. Bazen Bitcoin olur. Bazen gelişen ülke varlıkları olur. Çünkü panik anında piyasa varlık kalitesine bakmaz, varlığın nakde dönüşme hızına bakar.

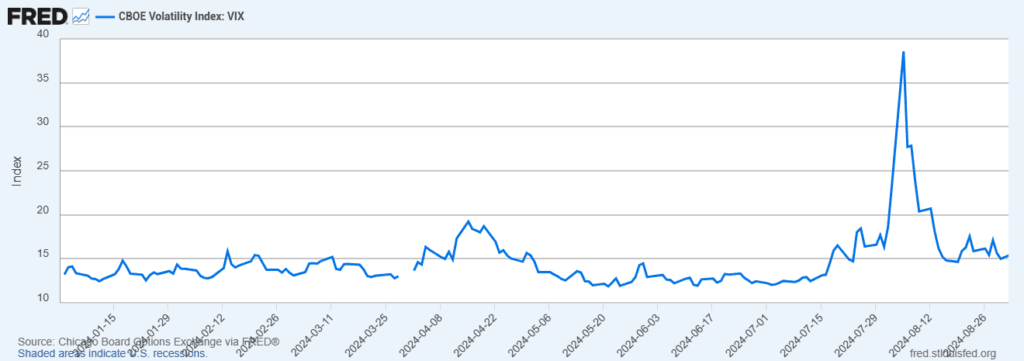

Kaynak – FRED CBOE Volatility Index VIX grafiği

Bu grafikte VIX endeksinin Ağustos 2024 başında sert şekilde yükseldiğini görüyoruz. VIX, piyasadaki korku ve oynaklık seviyesini takip etmek için kullanılan göstergelerden biridir.

VIX yükseldiğinde piyasanın sinirleri gerilmiş demektir. Fonlar daha temkinli davranır, teminat baskısı artar ve riskli pozisyonlar daha hızlı kapatılmaya başlar. Bu yüzden kriz anlarında normalde birbirinden farklı hareket eden varlıklar aynı anda düşebilir. Hisse senedi düşer, kripto düşer, emtia düşer, gelişen ülke varlıkları düşer.

Çünkü o anda herkes kazanç peşinde değildir. Birçok yatırımcı nakit bulmaya çalışır.

Bunu kalabalık bir pazara benzetebiliriz.

Normal zamanda herkes farklı tezgaha gider. Biri meyve alır, biri et alır, biri kıyafet alır. Ama pazarda yangın çıkarsa herkes aynı çıkış kapısına koşar.

Piyasalarda da panik anında benzer bir tablo oluşur. Normalde ayrı hareket eden varlıklar bir süre aynı yöne gider. Çünkü satışın nedeni artık sadece o varlığın kendi hikayesi değildir. Satışın nedeni nakit ihtiyacıdır.

Ağustos 2024 hareketinde de bunu gördük. Yen güçlendi, carry trade pozisyonları sıkıştı, teminat baskısı arttı ve fonlar nakit yaratmak için farklı varlıklarda satışa geçti.

Bu yüzden Japon Yeni tarafındaki hareket sadece döviz piyasasında kalmadı. Riskli varlıklara da yayıldı.

Ama burada paniği fazla büyütmemek gerekir. VIX çok hızlı yükseldi fakat o seviyelerde kalıcı olmadı. Kısa süre sonra geriledi. Bu da bize yaşanan hareketin daha çok ani bir likidite sıkışması olduğunu gösterdi.

Yani Ağustos 2024’te gördüğümüz tablo kalıcı bir ekonomik çöküşten çok, kaldıraçlı işlemlerin aynı anda çözülmesine benziyordu.

CFTC Verileriyle Makro Şokların Ayak İzleri

Piyasada herkes aynı yöne bakmaya başladığında risk büyür.

Çünkü o saatten sonra fiyatın aynı yönde gitmesi için daha fazla yeni alıcı ya da satıcı gerekir. Ama zaten herkes pozisyon almışsa, ters bir haber geldiğinde hareket çok sert olabilir.

Ağustos 2024 öncesinde Japon Yeni tarafında buna benzer bir tablo vardı.

Spekülatörler uzun süre Yen aleyhine pozisyon aldı. Yani piyasanın önemli bir kısmı Yen zayıf kalmaya devam eder diye düşünüyordu.

Bu beklenti uzun süre çalıştı.

Japonya tarafında faiz düşüktü. ABD tarafında getiri daha yüksekti. Yen zayıf kaldıkça carry trade işlemleri rahat şekilde devam ediyordu.

Ama işlem kalabalıklaştıkça risk de büyüdü.

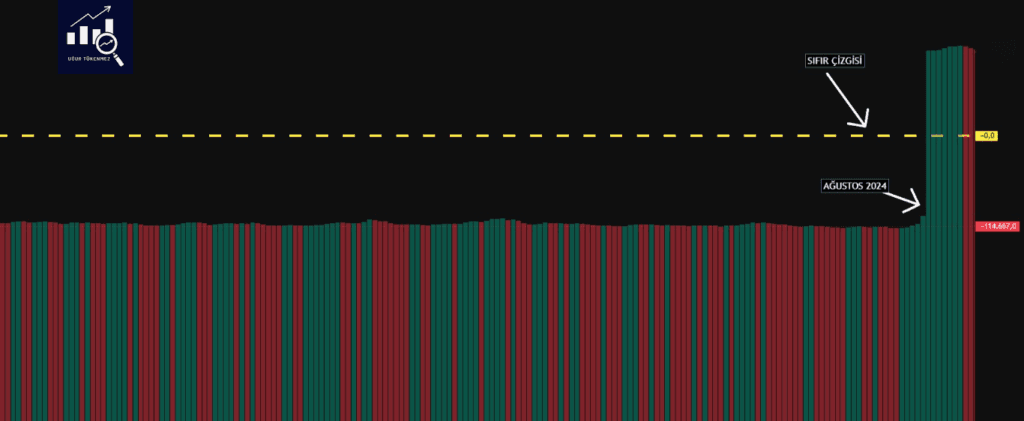

Kaynak – TradingView COT Japon Yeni Non Commercial Net Pozisyon Grafiği

Bu grafik, spekülatörlerin Japon Yeni vadeli işlemlerindeki net pozisyonunu gösteriyor. Sıfır çizgisinin altına indikçe Yen aleyhine pozisyonların arttığını anlıyoruz. Ağustos 2024 öncesinde net pozisyonun yaklaşık eksi 114 bin kontrata kadar inmesi, piyasadaki Yen short işleminin ne kadar kalabalık hale geldiğini gösteriyordu.

CFTC verisi bize hareketin tam gününü söylemez. Yani bu veri, yarın kriz çıkacak ya da şu gün dönüş olacak demez. Ama piyasanın hangi tarafa fazla yığıldığını gösterir.

Bunu bir gemi gibi düşünebiliriz. Gemi düz gidiyor gibi görünebilir. Ama herkes aynı tarafa toplanmışsa, küçük bir dalga bile dengeyi bozabilir.

Japon Yeni tarafında da benzer bir durum vardı. Piyasa Yen zayıflığına fazla alışmıştı. Carry trade rahat çalışıyordu. Volatilite düşük kalacak, Yen zayıf kalacak, faiz farkı devam edecek diye düşünülüyordu.

Sonra Japonya Merkez Bankası faiz artırdı. Ardından Amerika’dan zayıf istihdam verisi geldi. Bu gelişmeler tek başına önemliydi ama hareketin bu kadar sert olmasının nedeni piyasanın zaten kalabalık yakalanmış olmasıydı.

Yen güçlenmeye başlayınca, Yen aleyhine pozisyon alan fonlar zorlandı. Pozisyon kapatmak için Yen almaları gerekiyordu. Yen aldıkça Yen daha da güçlendi. Yen güçlendikçe daha fazla kişi sıkıştı.

Bu döngüye kısa pozisyon sıkışması diyebiliriz. Bir varlığın düşeceğine oynayanlar, fiyat ters yöne gidince pozisyon kapatmak için alım yapmak zorunda kalır. Bu alımlar fiyatı daha da yukarı iter. Fiyat yukarı gittikçe başka oyuncular da sıkışır.

Ağustos 2024 hareketinde Yen tarafında buna yakın bir tablo oluştu. Bu yüzden yaşananları sadece tek bir faiz kararıyla ya da tek bir veriyle açıklamak eksik kalır. Arka planda uzun süredir biriken kalabalık pozisyon vardı.

COT raporları burada işe yarar. Bize kesin al sat sinyali vermez. Zaten veri gecikmeli gelir. Anlık işlem kararı için tek başına kullanılmaz ama büyük resmi okumaya yardım eder.

CFTC verisi fiyatın yarın ne yapacağını söylemez. Sadece piyasada kimlerin hangi tarafa fazla yığıldığını gösterir. Ağustos 2024 öncesinde verdiği mesaj da buydu.

Yen tarafında işlem çok kalabalıktı. Sistem sakin görünüyordu ama içeride ciddi bir sıkışma riski birikiyordu. Küçük bir kıvılcım geldiğinde de bu kalabalık pozisyon hızlı şekilde çözülmeye başladı.

Bireysel Yatırımcı İçin Risk Yönetimi

Ağustos 2024 bize şunu gösterdi.

Piyasada bazen en büyük risk, aldığınız varlığın kalitesinden değil, o varlığı hangi borçla aldığınızdan gelir.

Teknoloji hisseleri kötü olduğu için düşmedi. Bitcoin bir anda değersiz olduğu için satılmadı. Nikkei şirketleri bir gecede bozulduğu için o sert hareket yaşanmadı.

Sorun daha çok yıllarca ucuz Yen ile kurulan pozisyonların, ters rüzgar gelince aynı anda çözülmeye başlamasıydı. Borçla kurulan sistem sıkıştı. Fonlar nakit bulmak için ne satabiliyorsa onu satmaya başladı.

Bireysel yatırımcı için buradaki ders çok önemli.

Grafikte her şey güzel görünebilir. Trend yukarı olabilir. Haber akışı sakin olabilir. Ama arka planda aşırı borç, kalabalık pozisyon ve düşük likidite varsa piyasa bir anda değişebilir.

Bu yüzden sadece teknik grafiğe bakmak yetmez. Makro tarafta da ne olup bittiğini anlamak gerekir.

Carry trade bize bunu çok net anlatıyor. Kur sakin kaldığında ve faiz farkı devam ettiğinde sistem rahat çalışır. Ama Yen güçlenirse, faiz farkı daralırsa veya piyasada panik başlarsa, aynı sistem hızlı şekilde tersine dönebilir.

Böyle günlerde yatırımcının amacı kahramanlık yapmak olmamalı. Önce portföyü hayatta tutmak gerekir.

Piyasada en tehlikeli dönemler çoğu zaman herkesin rahat olduğu dönemlerdir. Çünkü herkes aynı işlemi yapıyorsa, o işlem artık ucuz ve güvenli olmaktan çıkabilir. Küçük bir haber bile büyük bir çözülme yaratabilir.

Bu yüzden carry trade gibi yapıları anlamak sadece döviz yatırımcısı için değil, hisse senedi, kripto, emtia ve gelişen ülke piyasalarını takip eden herkes için önemlidir.

Ağustos 2024 hareketi bize, likidite bolken herkesin yatırımcı olduğunu ve likidite kuruduğunda kimin gerçekten risk yönettiğini hatırlatmış oldu.

Japon Yeni güçlendi diye tüm riskli varlıklardan korkmak gerekmez. Teknoloji hisseleri, küresel borsalar veya kripto paralar tek başına sorunlu hale gelmedi.

Sorun, bu varlıkların üzerine kurulan fazla borç ve kaldıraçtı.

Sağlıklı yatırımcı sadece kazanç senaryosunu düşünmez. İşlerin ters gittiği senaryoda ne yapacağını da önceden bilir. Çünkü piyasada kalmak, bazen en iyi işlemi bulmaktan daha önemlidir.

Bu yazıda kullanılan veriler TradingView, FRED, CFTC, CBOE, BOJ ve piyasa grafiklerinden derlenmiştir.

Buradaki değerlendirmeler kesin sonuç, fiyat tahmini ya da yatırım önerisi olarak görülmemelidir. Carry trade, Japon Yeni, faiz farkı, CFTC pozisyonları, VIX, Nikkei 225 ve küresel risk iştahı zaman içinde hızlı şekilde değişebilir.

Carry trade tek başına alım satım sinyali değildir. Faiz farkı, kur hareketi, volatilite, likidite, kaldıraç kullanımı ve makro veri akışıyla birlikte değerlendirilmelidir.

Bu nedenle yatırım ya da işlem kararları, herkesin kendi araştırması, risk profili ve finansal durumu dikkate alınarak verilmelidir.

Eksik gördüğünüz bir yer, hata ya da eklemek istediğiniz bir not varsa iletişim sayfamdan bana ulaşabilirsiniz.