DXY Ne Anlatır Ne Anlatmaz

Gelişen piyasaları konuşurken en çok bakılan göstergelerden biri DXY’dir. Televizyonda, sosyal medyada ya da piyasa yorumlarında sık sık şu cümleyi duyarız.

“Dolar endeksi yükseliyor, gelişen piyasalar baskı altında kalabilir.”

Bu cümle tamamen yanlış değildir. Çünkü doların küresel olarak güçlendiği dönemlerde, riskli varlıklarda iştah genelde azalır. Gelişen ülke para birimleri, borsaları ve tahvilleri bu ortamdan olumsuz etkilenebilir.

Ama burada dikkat edilmesi gereken önemli bir nokta var.

DXY, bütün dünyayı temsil eden kusursuz bir dolar göstergesi değildir.

DXY dediğimiz endeks, ABD dolarının altı gelişmiş ülke para birimine karşı değerini ölçer. Sepetin en büyük kısmını ise Euro oluşturur. Yani DXY’ye baktığımızda aslında büyük ölçüde doların Euro karşısındaki gücünü de izliyoruz.

Bu yüzden DXY bize genel dolar havasını verir ama gelişen piyasaların tamamını tek başına anlatmaz.

Çünkü DXY’nin içinde Çin Yuanı, Türk Lirası, Meksika Pesosu, Güney Kore Wonu, Hindistan Rupisi ya da Brezilya Reali yoktur. Oysa gelişen piyasaları anlamak istiyorsak, bu ülkelerin para birimlerini ve finansal koşullarını da dikkate almak gerekir.

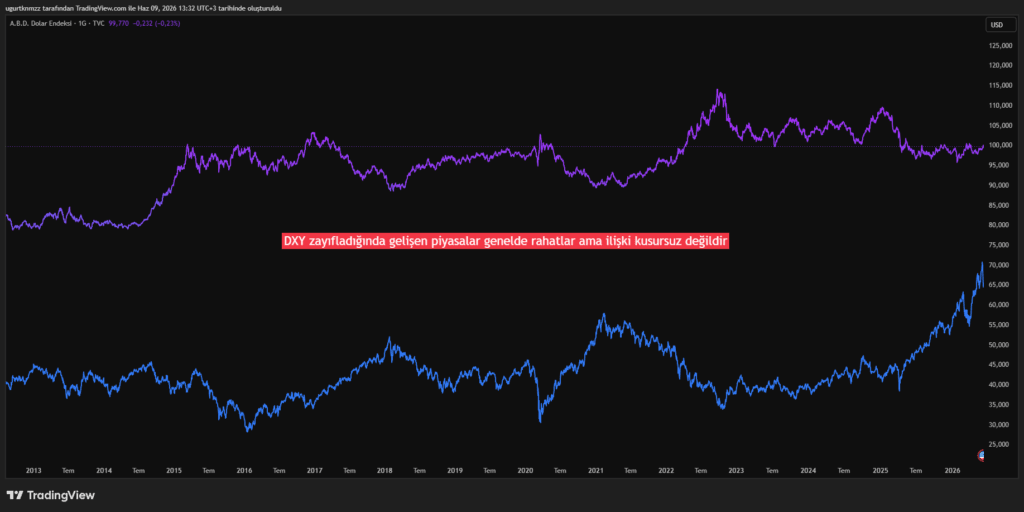

Kaynak – TradingView, DXY ve EEM karşılaştırması

Bu grafikte mor çizgi DXY’yi, mavi çizgi ise gelişen piyasa hisselerini temsil eden EEM’i gösteriyor. Grafiğe uzun vadeli baktığımızda, doların çok güçlendiği dönemlerde gelişen piyasaların genelde zorlandığını görebiliyoruz.

Özellikle DXY’nin sert yükseldiği dönemlerde, küresel fonlar daha güvenli gördükleri dolar varlıklarına yönelme eğiliminde olur. Bu durumda gelişen piyasalar için dış finansman daha pahalı hale gelir. Yerel para birimleri baskı altında kalabilir. Dolar borcu olan şirketlerin bilançosu zorlanabilir.

Ama grafikte başka bir şey daha görüyoruz.

“Bu ilişki kusursuz değildir.”

Bazı dönemlerde DXY zayıflasa bile gelişen piyasalar beklenen ölçüde toparlanmayabilir. Bazen Çin kaynaklı sorunlar, bazen emtia fiyatları, bazen yerel siyasi riskler, bazen de küresel faiz ortamı bu ilişkiyi bozabilir.

Yani DXY zayıflıyor diye gelişen piyasalar kesin yükselir demek doğru değildir.

Daha sağlıklı ifade şu olur.

DXY zayıfladığında gelişen piyasalar için genelde daha rahat bir makro zemin oluşur. Ama bu zemin, her ülkenin ve her piyasanın otomatik olarak yükseleceği anlamına gelmez.

Bunu günlük hayattan düşünelim.

Bir esnafın sadece kendi sokağındaki kiralara bakarak bütün şehrin ticaretini anlamaya çalıştığını düşünün. Kendi sokağındaki kiralar düşmüş olabilir. Ama başka ilçelerde kira artıyorsa, nakliye pahalıysa, müşteri talebi zayıfsa ya da toptancı fiyatları yükseliyorsa, tek bir sokaktaki kira verisi bize bütün resmi anlatmaz.

DXY de buna benzer.

Faydalı bir göstergedir. Ama gelişen piyasaları anlamak için tek başına yeterli değildir.

Bu yüzden burada ikinci bir göstergeye ihtiyaç duyarız.

“Geniş tabanlı dolar endeksi.”

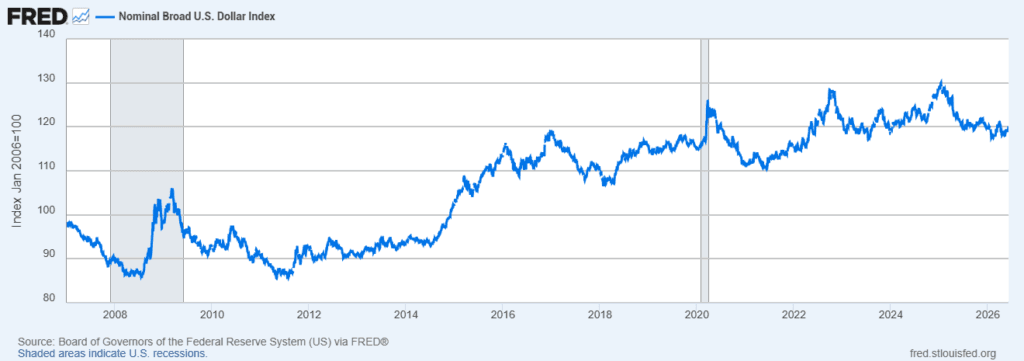

Kaynak – FRED, Nominal Broad U.S. Dollar Index

Geniş tabanlı dolar endeksi, doların sadece Euro, Yen ya da Sterlin gibi gelişmiş ülke para birimlerine karşı değil, daha geniş ticaret ortaklarına karşı değerini izlemeye yardım eder.

Bu gösterge bize daha geniş bir dolar fotoğrafı verir.

Çünkü küresel piyasada dolar sadece EURUSD paritesi üzerinden hareket etmez. Dolar aynı zamanda Meksika Pesosu, Çin Yuanı, Kore Wonu, Hindistan Rupisi ve diğer ticaret ortaklarının para birimleri karşısında da fiyatlanır.

Gelişen piyasalar açısından önemli olan şey de tam olarak budur.

Dolar sadece Avrupa’ya karşı mı güçleniyor?

Yoksa küresel olarak mı sıkılaşıyor?

Bu iki soru aynı şey değildir.

DXY bazen bize ilk sorunun cevabını daha iyi verir. Geniş tabanlı dolar endeksi ise ikinci soruya daha yakın bir pencere açar.

Bu ayrım önemlidir. Çünkü bir yatırımcı sadece DXY’ye bakarsa, doların gelişen piyasalar üzerindeki baskısını eksik okuyabilir. DXY yatay giderken geniş tabanlı dolar endeksi yükselebilir. Ya da DXY’deki hareket, büyük ölçüde Euro kaynaklı olabilir.

Bu nedenle gelişen piyasaları okurken DXY’yi tamamen çöpe atmak doğru değildir.

Ama onu tek başına merkez gösterge yapmak da eksik kalır. DXY bize doların vitrinini gösterir. Geniş tabanlı dolar endeksi ise vitrinin arkasındaki daha geniş mağazayı görmemize yardım eder.

Gelişen piyasalar için doların yönü önemlidir. Ama sadece DXY’ye bakarak bütün gelişen piyasa hikayesini okumak eksik kalır. DXY genel havayı gösterir.

Geniş tabanlı dolar endeksi daha geniş resmi tamamlar.

Asıl güçlü analiz ise bu ikisini, ilerleyen başlıklarda göreceğimiz net likidite ve risk iştahı göstergeleriyle birlikte okumaktır.

Net Likidite Formülü Fed Bilançosu TGA ve Ters Repo

DXY bize doların fiyatını gösterir. Ama piyasaları sadece doların fiyatı hareket ettirmez. Sistemde dolaşan kullanılabilir para miktarı da en az onun kadar önemlidir.

Piyasa yorumlarında genelde faiz konuşulur, Fed kararı konuşulur, dolar endeksi konuşulur. Ama paranın sistemde nerede durduğu çoğu zaman ikinci planda kalır.

- Para piyasaya mı akıyor?

- Hazine kasasında mı bekliyor?

- Fed’in ters repo havuzunda mı park ediliyor?

Riskli varlıkların nefes aldığı yer biraz da burasıdır.

Bu yüzden sadece Fed bilançosuna bakmak yeterli değildir. Fed bilançosu büyüyor diye paranın doğrudan piyasaya aktığını düşünmek eksik olur. Aynı şekilde Fed bilançosu küçülüyor diye piyasadaki likidite tamamen kurudu demek de her zaman doğru değildir.

Çünkü arada iki önemli vana daha vardır.

“TGA ve ters repo.”

Net likidite formülü için kullanılan temel veri kalemleri

Tablodaki mantık aslında çok basit.

Fed bilançosu sistemdeki toplam para tabanını gösterir. Bunu büyük bir baraj gibi düşünebiliriz. Barajda ne kadar su olduğunu gösterir. Ama yatırımcı için önemli olan sadece barajdaki toplam su değildir. Tarlaya ne kadar su geldiği önemlidir.

TGA, yani Hazine Genel Hesabı, ABD Hazinesi’nin Fed’de tuttuğu kasa gibidir. Bu hesap yükseldiğinde piyasadan para çekilmiş olur. Vergi dönemlerinde ya da Hazine borçlanması arttığında bu hesap dolabilir. Para Hazine kasasına girdiğinde, bankacılık sistemindeki kullanılabilir likidite azalabilir.

Ters repo ise finansal kurumların kısa vadeli fazla paralarını Fed’de park ettiği alandır. Buradaki bakiye yükseldiğinde, para piyasadan çıkıp Fed’de bekliyor demektir. Bu da riskli varlıklara gidebilecek nakdin bir kısmını sistemden uzaklaştırabilir.

Bu yüzden net likiditeyi anlamak için şu mantığı kullanırız.

“Fed bilançosu – TGA – ters repo.”

Yani toplam barajdan, Hazine kasasında tutulan suyu ve Fed’de park edilen suyu düşeriz. Geriye piyasaya kalabilecek net suyu görmeye çalışırız.

Bu formül bize şunu anlatır. Piyasada gerçekten kullanılabilir para artıyor mu, yoksa para sistem içinde başka hesaplarda mı bekliyor?

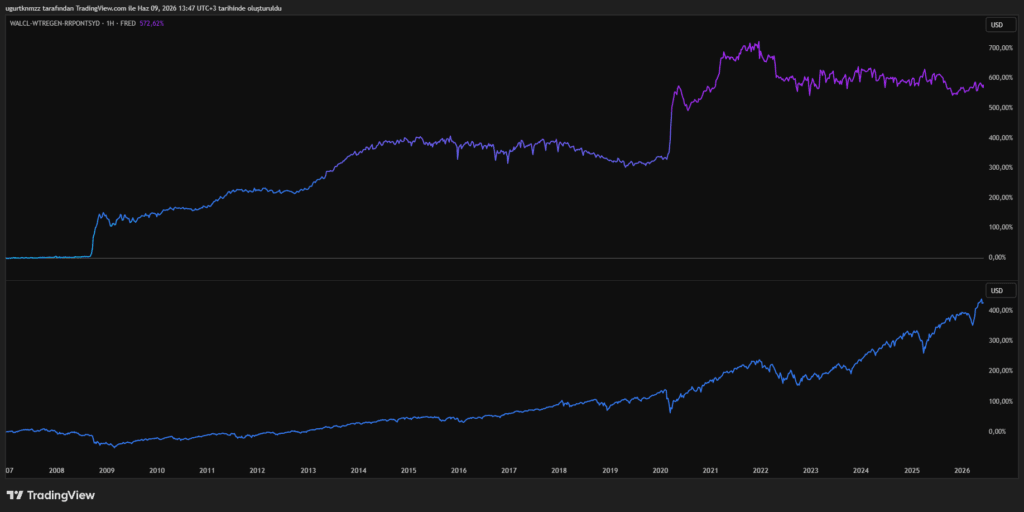

Kaynak – TradingView, FRED verileriyle net likidite ve S&P 500 karşılaştırması

Grafikte üst panelde net likidite formülü yer alıyor. Alt panelde ise S&P 500 bulunuyor. Burada dikkat etmemiz gereken şey her küçük dalgayı bire bir eşleştirmek değildir. Net likidite bugün yükseldi diye yarın piyasa kesin yükselir denemez. Bu formül günlük al sat sinyali gibi çalışmaz. Ama büyük resimde çok önemli bir şey gösterir.

Riskli varlıklar çoğu zaman bol likiditeyi sever.

Sisteme kullanılabilir para girdiğinde, yatırımcıların risk alma kapasitesi artabilir. Para sadece güvenli limanda beklemek yerine hisse senetlerine, tahvillere, gelişen piyasalara ve emtia tarafına akma eğilimi gösterebilir.

Tam tersi olduğunda, yani TGA yükselip Hazine para çektiğinde ya da ters repo bakiyesi arttığında, piyasadaki kullanılabilir nakit azalabilir. Bu da risk iştahını baskılayabilir.

Bunu günlük hayattan düşünelim.

Bir çiftçi var. Yakınında büyük bir baraj var. Barajın toplam suyu yüksek görünüyor. İlk bakışta çiftçi için iyi bir haber gibi durur.

Ama o suyun bir kısmı belediye deposuna aktarılıyorsa, bir kısmı sanayi havuzunda bekliyorsa, çiftçinin tarlasına gelen su aynı kalmayabilir. Çiftçinin ilgilendiği şey barajdaki toplam su değil, kendi tarlasına ulaşan net sudur.

Piyasa da buna benzer.

Fed bilançosu toplam barajı gösterir. TGA ve ters repo ise bu sudan ayrılan kanalları gösterir. Net likidite ise piyasaya kalabilecek suyu anlamaya yardım eder.

Bu yüzden piyasa analizi yaparken sadece şu soruya bakmak yetmez.

“Fed bilançosu büyüyor mu, küçülüyor mu?”

Daha doğru soru şudur.

Fed bilançosundan sonra, TGA ve ters repo düşüldüğünde piyasaya ne kadar likidite kalıyor?

Bu ayrım özellikle 2022 sonrası dönemde daha net görüldü.

Manşete bakıldığında Fed bilançosunu küçültüyordu. Yani QT süreciyle sistemden para çekiliyor görüntüsü vardı. Araştırmalarıma göre Eylül 2022 ile Mart 2024 arasında Fed bilançosu yaklaşık 2.14 trilyon dolar küçüldü.

Normalde böyle bir tablo riskli varlıklar için sert bir sıkılaşma anlamına gelebilirdi.

Ama aynı dönemde ters repo havuzunda çok büyük bir çözülme yaşandı. Para piyasası fonlarının Fed’de park ettiği nakit azaldıkça, sistemde kullanılabilir likidite tarafı rahatladı. Aynı hesaplamaya göre bu çözülme yaklaşık 2.37 trilyon dolarlık bir likidite etkisi yarattı.

Yani dışarıdan bakınca Fed frene basıyor gibi görünüyordu. Ama içeride başka bir kanal, bu sıkılaşmanın etkisini bir süre tamponladı.

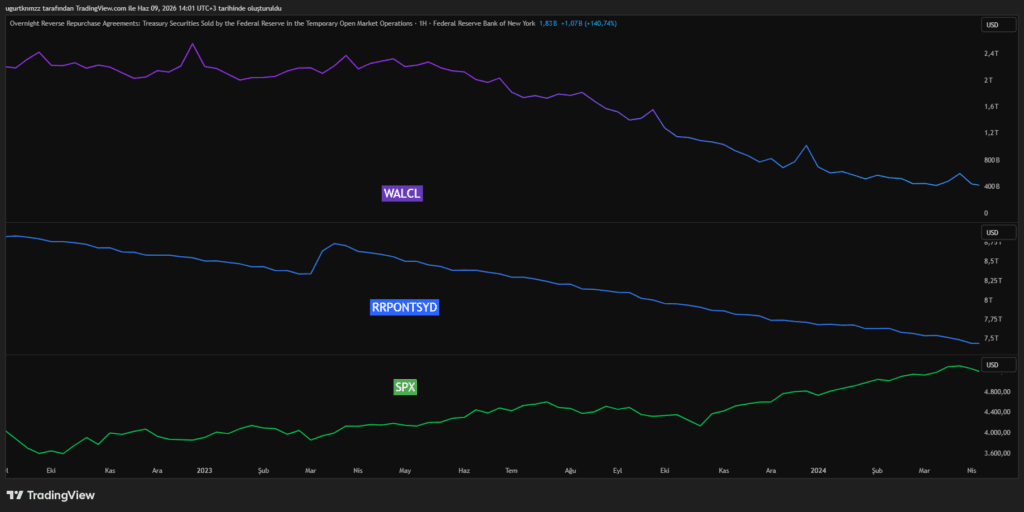

Kaynak – TradingView, Fed bilançosu, ters repo ve S&P 500 karşılaştırması

Bu grafikte bu durumu daha net görüyoruz.

- Fed bilançosu küçülüyor.

- Ters repo havuzu çözülüyor.

- S&P 500 bu dönemde tamamen çökmek yerine dirençli kalıyor ve sonrasında yukarı yönlü hareketini sürdürüyor.

Buradan çıkarılacak sonuç şu değildir.

“RRP düşerse borsa kesin yükselir.” Böyle bir cümle fazla basit olur.

Buradan çıkarılacak daha sağlıklı sonuç şudur.

Fed bilançosu tek başına bakıldığında sıkılaşma gösterirken, ters repo tarafındaki çözülme sistemdeki kullanılabilir likiditeyi bir süre destekleyebilir. Bu da piyasadaki risk iştahının neden beklenenden daha dirençli kaldığını anlamaya yardım eder.

Bu yüzden 2022 sonrası piyasayı sadece Fed bilançosuyla okumak eksik kalır.

Ters repo havuzundaki çözülmeyi görmeyen biri, piyasaların neden bu kadar dayanıklı kaldığını açıklamakta zorlanabilir.

Burada yine önemli bir uyarı yapmak gerekir.

Net likidite tek başına sihirli bir gösterge değildir. Piyasaların yönünü yüzde yüz göstermez. Şirket karlılıkları, büyüme beklentileri, jeopolitik riskler, faiz patikası, enflasyon verileri ve yatırımcı psikolojisi fiyatları etkileyen diğer önemli parçalardır. Ama net likidite bize piyasanın arkasındaki yakıt seviyesini gösterir.

Yakıt artıyorsa, riskli varlıkların hareket alanı genişleyebilir. Yakıt azalıyorsa, piyasa iyi haberleri bile taşımakta zorlanabilir.

Bu yüzden gelişen piyasaları anlamak istiyorsak, sadece doların güçlü mü zayıf mı olduğuna bakmamalıyız.

Bir de şu soruyu sormalıyız.

“Küresel sistemde risk almayı besleyecek yeterli net likidite var mı?“

Risk-On Döngüsü Gelişen Piyasaları Nasıl Rahatlatır

Buraya kadar iki şeyi gördük.

Birincisi, DXY doların genel havasını gösterir ama gelişen piyasaların tamamını tek başına anlatmaz.

İkincisi, piyasayı sadece doların fiyatı değil, sistemde dolaşan kullanılabilir para miktarı da etkiler.

Şimdi bu iki parçayı gelişen piyasalarla birleştirelim.

Gelişen piyasalar çoğu zaman doların yönüne ve küresel likiditeye daha hassastır. Çünkü bu ülkelerde şirketler, bankalar ve devletler dış finansmana daha fazla ihtiyaç duyabilir. Bu finansmanın önemli bir kısmı da dolar üzerinden döner.

Dolar güçlendiğinde tablo zorlaşır.

Dolar borcu olan şirketin yükü artar. Dış finansman maliyeti yükselir. Yerel para birimi baskı altında kalır. Yabancı yatırımcı daha temkinli davranır. Fonlar daha güvenli gördükleri ABD varlıklarına yönelme eğilimi gösterebilir.

Dolar zayıfladığında ise bu baskı bir miktar hafifleyebilir.

Borç yükü daha yönetilebilir hale gelir. Dış finansmana erişim rahatlayabilir. Küresel fonlar daha yüksek getiri arayışıyla gelişen piyasalara bakmaya başlayabilir. Bu yüzden zayıf dolar dönemleri, gelişen piyasalar için genelde daha rahat bir zemin oluşturur.

Ama burada tek mesele doların zayıflaması değildir.

Likidite de gerekir.

Çünkü yatırımcıların risk almak için sadece doların ucuzlamasına değil, sistemde dolaşan paranın da hareketli olmasına ihtiyacı vardır. Para Fed’de, Hazine kasasında ya da güvenli limanlarda bekliyorsa, gelişen piyasalara akacak güç sınırlı kalabilir.

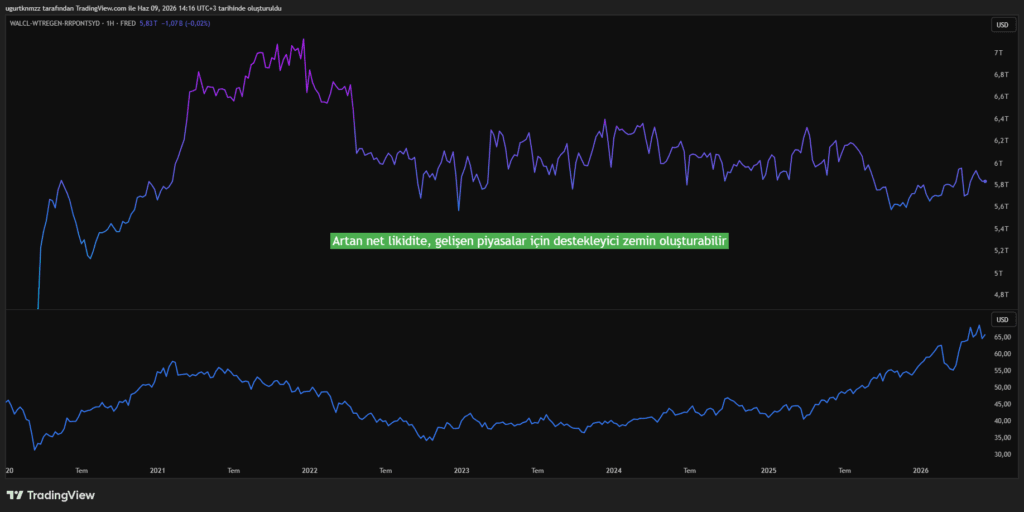

Kaynak – TradingView, FRED net likidite formülü ve EEM karşılaştırması

Grafikte üst panelde net likidite formülü, alt panelde ise gelişen piyasa hisselerini temsil eden EEM yer alıyor.

Burada aradığımız şey bire bir günlük uyum değildir.

Net likidite bugün yükseldi diye EEM yarın kesin yükselir denemez. Aynı şekilde net likidite düştü diye gelişen piyasalar hemen çöker demek de doğru değildir. Ama büyük resimde şu ilişki dikkat çeker.

“Sistemde kullanılabilir likidite arttığında, riskli varlıkların nefes alma alanı genişleyebilir. Bu ortamda gelişen piyasalar da daha rahat hareket edebilir.“

Bunu bir aile bütçesi gibi düşünelim.

Bir aile TL maaş alıyor ama geçmişte dolar borcu yapmış olsun. Dolar yükseldiğinde ailenin borç taksidi ağırlaşır. Harcama alanı daralır. Tatile gitmek, alışveriş yapmak, dışarıda yemek yemek ikinci plana düşer. Dolar zayıfladığında ise aynı gelirle borcu çevirmek daha kolay hale gelir. Ailenin elinde harcanabilir para kalır. Tüketim alanı açılır.

Gelişen piyasa şirketlerinde de benzer bir mantık çalışır.

Gelir yerel para birimindeyse ama borç dolar üzerindense, güçlü dolar bilanço üzerinde baskı yaratır. Zayıf dolar ise bu baskıyı hafifletebilir. Bir de işin fon akışı tarafı var.

Küresel yatırımcı güvenli limanda yeterli getiri bulamadığında, daha yüksek getiri aramaya başlar. Bu noktada gelişen piyasa tahvilleri, hisseleri ve para birimleri yeniden radarına girebilir.

Bu duruma “risk on” diyoruz. Yani piyasa daha fazla risk almaya razı olur.

Risk on dönemlerinde para sadece ABD tahvilinde ya da nakitte beklemez. Daha yüksek getiri için gelişen piyasalara, emtiaya, hisse senetlerine ve diğer riskli varlıklara doğru hareket edebilir.

Ama bu tabloyu fazla basitleştirmemek gerekir.

Zayıf dolar ve artan likidite gelişen piyasalar için olumlu bir rüzgar olabilir. Ama her gelişen ülkeyi otomatik olarak yukarı taşımaz. Çünkü her ülkenin hikayesi farklıdır.

Bazı ülkeler emtia ihraç eder, bazıları emtia ithal eder. Bazılarının borç yapısı daha sağlıklıdır, bazılarının dış finansman ihtiyacı daha yüksektir. Bazılarında siyasi risk düşüktür, bazılarında yüksektir. Bazı dönemlerde Çin gibi büyük bir gelişen piyasa zayıf kalır ve manşet EM endeksini aşağı çekebilir.

Bu yüzden doğru cümle şudur.

Zayıf dolar ve artan likidite, gelişen piyasalar için destekleyici bir zemin oluşturabilir. Ama bu, her ülke ve her varlık için otomatik ralli anlamına gelmez.

Likidite rüzgar gibidir.

Rüzgar arkadan eserse yürümek kolaylaşır. Ama yol bozuksa, araç arızalıysa ya da sürücü dikkatsizse, sadece rüzgar yetmez.

Gelişen piyasalar için de durum böyledir.

Dolar zayıfladığında ve net likidite arttığında ortam daha elverişli hale gelebilir. Fakat ülkenin büyüme görünümü, borç yapısı, siyasi riski, emtia dengesi ve yabancı yatırımcı güveni yine masada olmalıdır.

Eğer dolar zayıflıyor, net likidite artıyor ve küresel yatırımcı daha fazla getiri arıyorsa, gelişen piyasalar için risk on zemini oluşabilir. Ama bu zeminin gerçek fırsata dönüşüp dönüşmeyeceğini, her ülkenin kendi temelleri belirler.

İstisnalar Çin, Emtia, Tarifeler ve Yerel Riskler

Buraya kadar zayıf doların ve artan likiditenin gelişen piyasalar için genelde destekleyici bir zemin oluşturduğunu gördük.

Dolar gevşediğinde dış finansman baskısı hafifleyebilir. Fon akımları riskli varlıklara kayabilir. Gelişen piyasalar daha rahat nefes alabilir. Ama burada çok önemli bir ayrım var.

Likidite iyi bir rüzgardır fakat temeli bozuk olan her piyasayı tek başına ayağa kaldırmaz.

Gelişen piyasaları tek bir sepet gibi görmek en büyük hatalardan biridir. Çünkü bu sepetin içinde birbirinden çok farklı ülkeler, farklı ekonomik yapılar ve farklı riskler vardır.

Aynı rüzgar hepsinin yelkenini aynı şekilde doldurmaz.

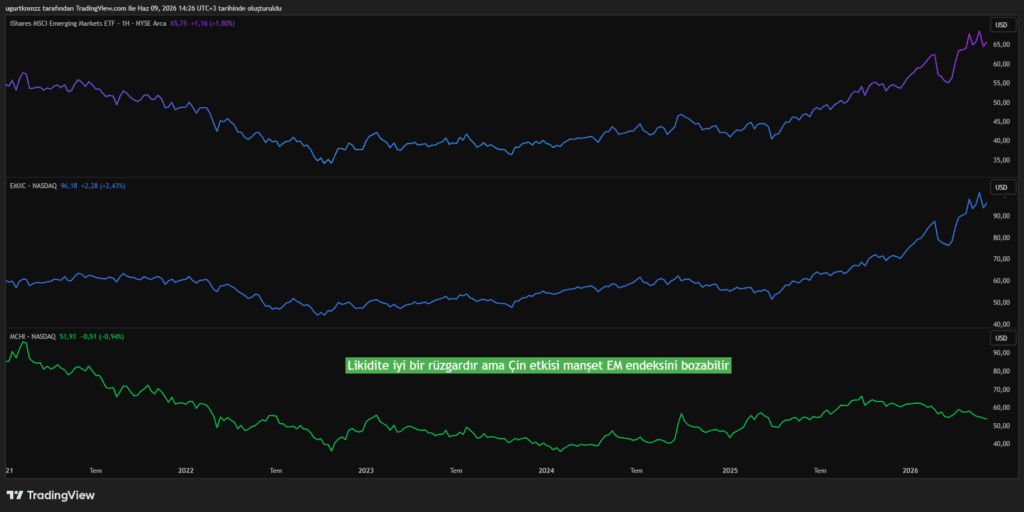

Kaynak – TradingView, EEM, EMXC ve MCHI karşılaştırması

Bu grafikte yukarıda gelişen piyasaların tamamını temsil eden EEM’i, ortada Çin hariç gelişen piyasaları temsil eden EMXC’yi, aşağıda ise Çin tarafını temsil eden MCHI’yi görüyoruz.

Grafiğin anlattığı şey oldukça net.

Çin zayıf kaldığında, gelişen piyasaların tamamını temsil eden manşet endeks baskı altında kalabiliyor. Buna karşılık Çin hariç gelişen piyasalar daha güçlü bir görünüm sergileyebiliyor.

Yani bazen gelişen piyasalar aslında kendi içinde kötü değildir. Ama Çin’in ağırlığı manşet tabloyu aşağı çeker.

Bu ayrımı görmeden sadece EM zayıf demek eksik kalır.

Çünkü Çin bu hikayede sıradan bir ülke değildir. Gelişen piyasalar sepetinde büyük bir ağırlığa sahiptir. Çin tarafındaki yavaşlama, büyüme sorunları, emlak krizi ya da iç talep zayıflığı tüm gelişen piyasa anlatısını gölgeleyebilir.

Kocaman bir meyve kasası düşünün. Kasadaki en büyük ürün elma olsun. Eğer elmalar çürümeye başlamışsa, kasanın içindeki portakal ve mandalinalar fena durumda olmasa bile uzaktan bakan biri bütün kasayı kötü sanabilir.

Gelişen piyasa endekslerinde Çin etkisi çoğu zaman buna benzer çalışır ama mesele sadece Çin de değildir.

Emtia dengesi de bu oyunda çok önemlidir. Çünkü gelişen piyasaların bir kısmı emtia ihracatçısıdır, bir kısmı ise emtia ithalatçısıdır. Zayıf dolar bazı ülkeler için destekleyici olabilirken, bazı ülkeler için etkisi daha sınırlı kalabilir.

Petrol, bakır, demir cevheri ya da tarım ürünleri üzerinden gelir üreten ekonomilerle, bu ürünleri dışarıdan almak zorunda olan ekonomiler aynı tepkiyi vermez. Bu yüzden dolar düştü, bütün gelişen piyasalar uçar demek fazla düz bir okuma olur.

Bir de işin ticaret ve siyaset tarafı var.

Vergiler, ticaret savaşları ve gümrük gerilimleri devreye girdiğinde likiditenin olumlu etkisi zayıflayabilir. Çünkü şirketlerin kar marjı bozulur, ticaret akışı zarar görür, belirsizlik artar. Dışarıdan para girişi için sadece bol likidite yetmez. Güven de gerekir.

Bir de yerel riskler vardır.

Bazı ülkelerde CDS yükselir. Bazılarında para politikası güven vermez. Bazılarında siyasi gerilim artar. Böyle anlarda küresel rüzgar olumlu olsa bile o ülke hikayesi bozulabilir.

Yani küresel hava güneşli olabilir ama bazı ülkelerin üstünde yerel bir fırtına dolaşıyor olabilir.

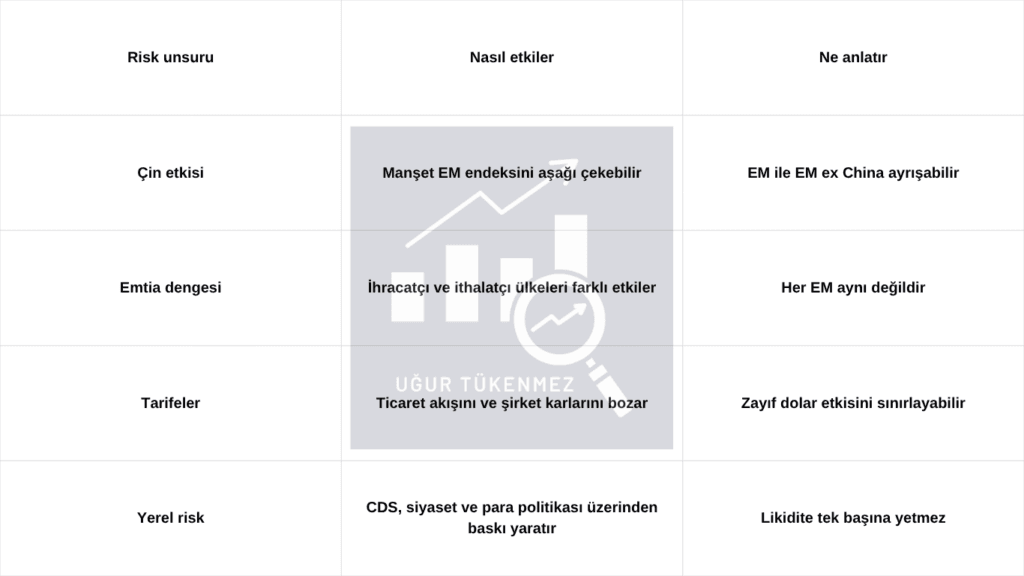

Bu tablo aynı fikri daha sade şekilde özetliyor. Çin etkisi, manşet EM endeksini aşağı çekebilir. Bu yüzden gelişen piyasalar ile Çin hariç gelişen piyasalar ayrışabilir.

Emtia dengesi, ihracatçı ve ithalatçı ülkeleri farklı etkiler. Her gelişen piyasa aynı değildir. Tarifeler, ticaret akışını ve şirket karlarını bozabilir. Bu da zayıf dolar etkisini sınırlayabilir. Yerel riskler ise CDS, siyaset ve para politikası üzerinden baskı yaratabilir. Bu durumda likidite tek başına yeterli olmaz.

Kısacası gelişen piyasaları okurken sadece dolara ve sadece likiditeye bakmak eksik kalır.

O paranın nereye gittiğine, hangi ülkenin o akışı taşıyabildiğine ve hangi ülkenin kendi hikayesi yüzünden geride kaldığına da bakmak gerekir. Zayıf dolar ve bol likidite gelişen piyasalar için genelde iyi haberdir. Ama her gelişen piyasa bu zeminden aynı ölçüde faydalanmaz.

Çin’in durumu, emtia yapısı, ticaret gerilimleri ve yerel riskler masadaki resmi ciddi şekilde değiştirebilir. Yani aynı denizin içindeler diye bütün tekneler aynı hızda gitmez.

Kendi Makro Ekranını Kurmak

Buraya kadar birçok parçayı ayrı ayrı konuştuk.

- DXY doların genel havasını gösterir ama gelişen piyasaların tamamını tek başına anlatmaz.

- Geniş tabanlı dolar endeksi, doların daha geniş küresel gücünü okumaya yardım eder.

- Fed bilançosu tek başına yeterli değildir. TGA ve ters repo ile birlikte okunmalıdır.

- Net likidite, piyasadaki kullanılabilir para miktarını anlamak için önemli bir araçtır.

- Zayıf dolar ve artan likidite gelişen piyasalar için destekleyici bir zemin oluşturabilir. Çin etkisi, emtia dengesi, tarifeler ve yerel riskler bu resmi bozabilir.

Peki bireysel yatırımcı bütün bu parçaları kendi ekranında nasıl takip edecek?

Bunun için devasa kurumsal terminallere sahip olmak şart değil. TradingView ve FRED verileriyle temel bir makro ekran kurulabilir. Ama burada amaç her gün al sat sinyali üretmek değildir.

Amaç daha büyük resmi görmektir.

Bu tabloda gelişen piyasaları takip ederken izlenebilecek temel göstergeler yer alıyor.

- DXY genel dolar havasını gösterir.

- Geniş dolar endeksi, DXY’nin eksik kaldığı yeri tamamlamaya yardım eder.

- Fed bilançosu sistemdeki toplam para tabanını gösterir ama tek başına yeterli değildir.

- TGA, Hazine kasasını gösterir. Arttığında piyasadan para çekebilir.

- Ters repo, Fed’de park edilen parayı gösterir. Düştüğünde likidite tarafı rahatlayabilir.

- Net likidite, kullanılabilir piyasa parasını anlamaya yardım eder.

- EEM gelişen piyasa hisselerini takip etmek için kullanılabilir.

- VIX ise küresel korku seviyesini gösterir. VIX yükseliyorsa risk iştahı bozulabilir.

Yani bu ekran bize tek bir göstergeye yaslanma demiyor. Tam tersine, resmi katmanlı oku diyor.

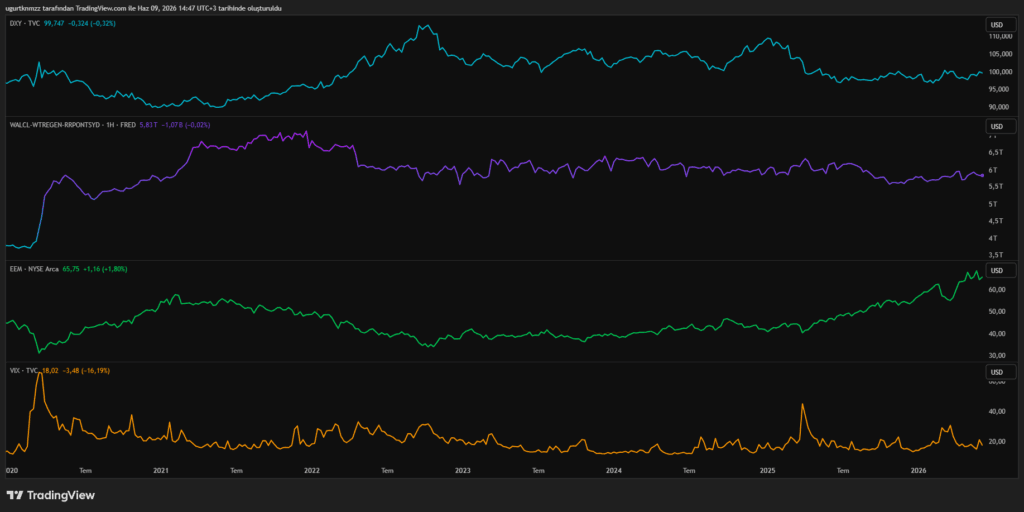

Kaynak – TradingView, DXY, net likidite, EEM ve VIX makro ekranı

Bu grafik görüntüsünde üstte DXY, altında net likidite formülü, onun altında EEM ve en altta VIX yer alıyor. Bu dört panel birlikte izlendiğinde daha sağlıklı sorular sorabiliriz.

- Dolar güçleniyor mu?

- Sistemde kullanılabilir likidite artıyor mu?

- Gelişen piyasa hisseleri bu zeminden faydalanıyor mu?

- Piyasada korku artıyor mu?

Tek başına DXY’ye bakarsak sadece doların yönünü görürüz. Tek başına EEM’e bakarsak sadece fiyatın sonucunu görürüz. Tek başına VIX’e bakarsak sadece korku seviyesini görürüz.

Ama bunları aynı ekranda birleştirdiğimizde, piyasanın hangi makro zeminde hareket ettiğini daha rahat anlarız.

Bir yolculuğa çıkmadan önce sadece arabanın hızına bakmak yeterli değildir. Yakıt durumuna, hava koşullarına, yol durumuna ve trafik yoğunluğuna da bakmak gerekir.

Piyasada da fiyat grafiği arabanın hızı gibidir.

- DXY hava durumunu gösterir.

- Net likidite yakıt seviyesini gösterir.

- VIX yolun ne kadar gergin olduğunu gösterir.

- EEM ise gelişen piyasaların bu yolculukta gerçekten ilerleyip ilerlemediğini gösterir.

Bu yüzden böyle bir ekran al sat robotu değildir.

Gelişen piyasalar çoğu zaman küresel sermaye akımlarına duyarlıdır. Dış finansmana ihtiyaç duyar. Doların yönünden etkilenir. Likidite daraldığında zorlanır, likidite genişlediğinde nefes alabilir. Ama bütün yazı boyunca vurguladığım gibi, burada kesin ve mekanik bir ilişki yoktur.

- “DXY düşüyor diye gelişen piyasalar kesin yükselmez.”

- “Net likidite artıyor diye bütün EM hisseleri otomatik ralli yapmaz.”

- “VIX düşük diye risk tamamen ortadan kalkmaz.”

- “Çin zayıfsa, emtia dengesi bozulmuşsa, tarifeler devredeyse ya da yerel riskler artıyorsa, küresel likidite rüzgarı tek başına yetmeyebilir.”

Bu yüzden gelişen piyasaları okurken mesele tek bir sihirli gösterge bulmak değildir.

Mesele doğru soruları aynı ekranda sorabilmektir.

Bu yazıda kullanılan veriler TradingView, FRED, Federal Reserve, ICE, MSCI, CBOE ve piyasa grafiklerinden derlenmiştir.

Buradaki değerlendirmeler kesin sonuç, fiyat tahmini ya da yatırım önerisi olarak görülmemelidir. DXY, geniş tabanlı dolar endeksi, Fed bilançosu, TGA, ters repo, net likidite, VIX ve gelişen piyasa varlıkları zaman içinde hızlı şekilde değişebilir.

DXY, net likidite formülü, EEM, VIX ve diğer makro göstergeler tek başına alım satım sinyali değildir. Bu göstergeler küresel risk iştahı, Fed politikası, Hazine işlemleri, sermaye akımları, ülke riski, emtia dengesi ve yerel piyasa koşullarıyla birlikte değerlendirilmelidir.

Bu nedenle yatırım ya da işlem kararları, herkesin kendi araştırması, risk profili ve finansal durumu dikkate alınarak verilmelidir.

Eksik gördüğünüz bir yer, hata ya da eklemek istediğiniz bir not varsa iletişim sayfamdan bana ulaşabilirsiniz.