TÜFE Yanılgısı

Altın tarafında en sık duyduğumuz ezberlerden biri şu. “Enflasyon yüksek geldiyse altın yükselir.”

İlk duyunca mantıklı geliyor. Çünkü enflasyon cebimizdeki parayı eritiyor. Market pahalı, kira pahalı, pazar arabası her hafta biraz daha boş kalıyor. İnsan doğal olarak altının buna hemen tepki vermesini bekliyor.

Ama piyasa böyle düz bir mantıkla çalışmaz. Altın sadece açıklanan TÜFE verisine bakıp fiyatlanmaz. Doların gücü, tahvil faizleri, reel getiri, merkez bankalarının alımları, savaş riski, fon akımları ve piyasanın korku seviyesi aynı anda fiyatın içine girer.

Altını sadece enflasyon verisiyle okumaya çalışmak, pazardaki domates fiyatına bakıp bütün küresel piyasayı çözmeye çalışmak gibidir.

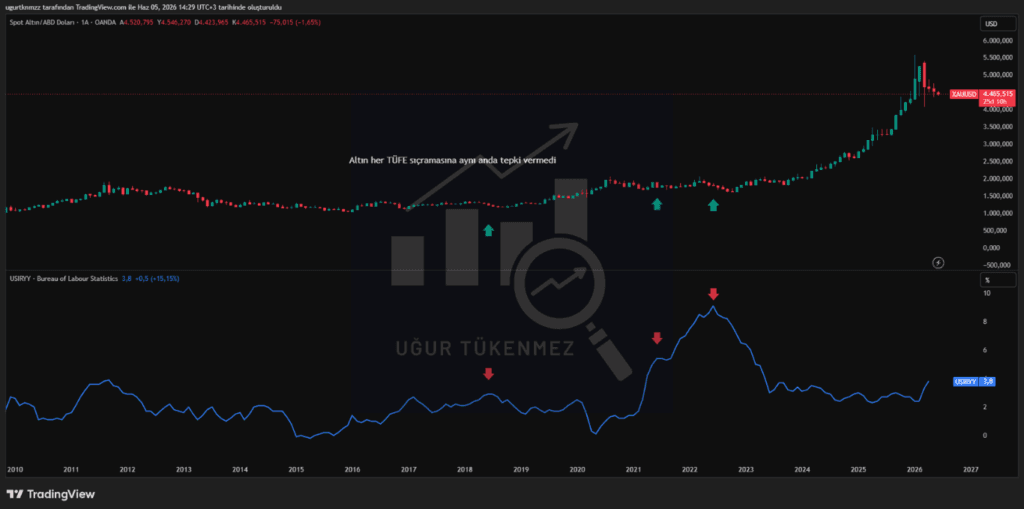

Bu grafikte üstte altın fiyatını, altta ABD yıllık TÜFE verisini görüyoruz. 2021 ve 2022’de enflasyon sert yükselirken altın aynı hızla kopup gitmedi, çok daha dalgalı ve sınırlı kaldı. 2024 sonrasında ise enflasyon zirveden gerilemiş olmasına rağmen altın güçlü bir trend başlattı.

Buradan çıkan sonuç net. Altın her TÜFE verisine göbekten bağlı bir varlık değil.

Bizim pazarda hissettiğimiz enflasyon gerçek ve can yakıcı. Ama altın piyasası daha geniş bir resme bakıyor. O resimde sadece TÜFE yok. Faiz var, dolar endeksi var, jeopolitik risk var, merkez bankası talebi var.

Bu, altının enflasyona karşı koruma rolü olmadığı anlamına gelmez. Kısa vadede TÜFE verisini umursamayabilir. Ama uzun vadede para birimlerinin alım gücü aşındıkça, serveti koruma aracı olarak önemini korur.

Bazen kısa vadeli enflasyon verisi sadece gürültüdür. Altını daha sağlıklı okumak istiyorsak, bir sonraki adımda reel faize bakmamız gerekir.

Reel Faiz Altının Gerçek Fırsat Maliyeti

Altını anlamak için sadece TÜFE verisine bakmak yetmez. Bu noktada reel faiz devreye girer. Reel faiz, kabaca enflasyondan arındırılmış faizdir. Yani yatırımcı masaya oturur ve şunu sorar.

“Ben paramı güvenli tahvile koyarsam, enflasyon cebimden yediğinde geriye bana ne kalır?”

Bu soru altın için çok önemlidir. Çünkü altın size faiz ödemez. Temettü vermez. Kira geliri üretmez. Kasanızda öylece durur. Değeri yükselirse kazanırsınız, düşerse kaybedersiniz. Ama beklerken cebinize düzenli bir nakit koymaz.

Bu yüzden reel faiz yükseldiğinde, altını elde tutmanın fırsat maliyeti artar.

İşi sokağa indirelim.

Sanayi sitesinde bir mobilyacı düşünün. Elindeki parayla ya ahşap stoklayacak ya da parasını faize koyacak. Eğer banka ona enflasyonun üzerinde, risksiz ve cazip bir getiri veriyorsa, ahşap alıp depoda bekletmek yerine parasını bankada değerlendirmek daha mantıklı gelir.

Ama faiz getirisi zayıfsa, parasının alım gücü eriyorsa ve piyasada belirsizlik varsa, o zaman elindeki malı tutmak daha güçlü bir savunma gibi görünebilir.

Altın piyasasında da buna benzer bir mantık işler. Reel faiz yüksekse büyük para şunu düşünür.

“Bana risksiz kazanç sunan bir tahvil varken, neden faiz ödemeyen altını taşıyayım?”

Reel faiz düşükse veya eksiye iniyorsa soru değişir.

“Tahvil bana enflasyonun üzerinde güçlü bir getiri sunmuyorsa, servetimi korumak için altın tutmak neden mantıksız olsun?”

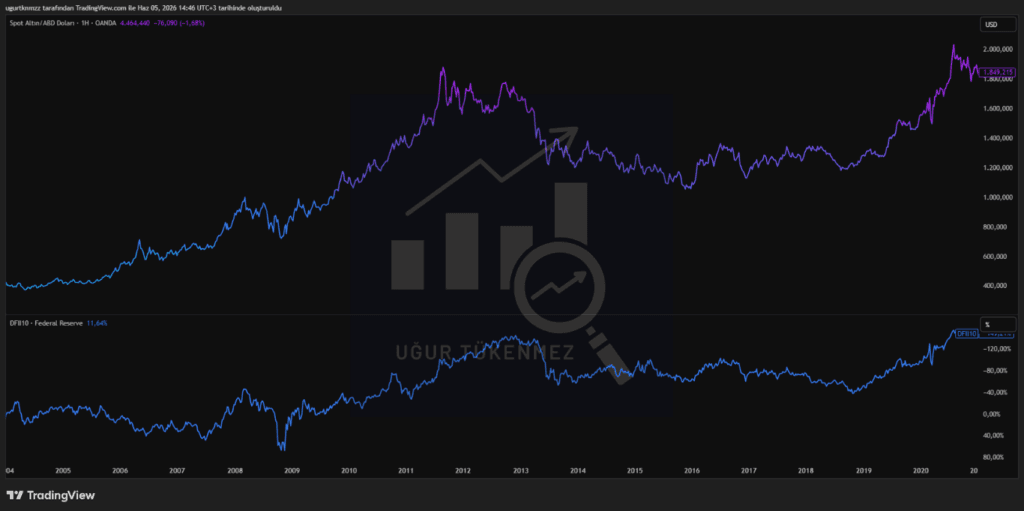

Kaynak – TradingView XAUUSD ve FRED DFII10 grafiği / 2004 – 2021

Grafikte üstte altını, altta ABD 10 yıllık reel faizini görüyoruz. Reel faiz çizgisi ters ölçekle gösterildi. Bu yüzden iki çizginin aynı yöne gidiyor gibi görünmesi, aslında altın ile reel faiz arasındaki ters ilişkiyi gösteriyor.

Reel faiz düştüğünde altın daha rahat hareket eder. Çünkü faiz ödemeyen bir varlığı elde tutmanın maliyeti azalır. Reel faiz yükseldiğinde ise altının işi zorlaşır. Çünkü yatırımcı risksiz tarafta enflasyonun üzerinde cazip bir getiri bulmaya başlar.

Özellikle 2004-2021 arasına bakarsak bu ilişki daha net görülür. Reel faiz tarafı aşağı geldikçe altın güçlenir. Reel faiz toparlandığında ise altın daha baskılı kalabilir.

Bu yüzden kurumsal yatırımcı altına bakarken sadece “Enflasyon ne oldu?” diye sormaz. Bir de şuna bakar.

“ABD tahvili bana enflasyondan sonra ne vaat ediyor?”

Piyasada hiçbir veri tek başına sihirli küre değildir. Bazen jeopolitik bir kriz, merkez bankalarının büyük altın alımları ya da bir anda çıkan piyasa paniği bu ilişkiyi geçici olarak bozabilir. Ama altının neden bazen enflasyon yükselirken yerinde saydığını, bazen de enflasyon düşerken ralli yaptığını anlamak istiyorsak reel faiz iyi bir başlangıç noktasıdır.

TÜFE bize fiyatların ne kadar yükseldiğini söyler. Reel faiz ise yatırımcının altın tutarken neyi feda ettiğini gösterir.

Altının nabzını daha sağlıklı tutmak için gözümüz sadece enflasyonda değil, reel faizde de olmalı.

2022 Sonrası Kopuş Eski Model Neden Zorlandı

Bir önceki bölümde altın için reel faizin neden önemli olduğunu anlattık. Reel faiz yükseldiğinde, faiz ödemeyen altını elde tutmanın maliyeti artar. Çünkü yatırımcı risksiz tarafta enflasyonun üzerinde getiri bulabiliyorsa, altına olan ilgi zayıflayabilir.

Eski model kabaca böyle çalışıyordu.

“Reel faiz yükselirse altın baskı yer.“

Fakat 2022 sonrasında piyasa bu kadar düz ilerlemedi.

O dönem reel faizler sert şekilde yükseldi. ABD tahvilleri uzun bir aradan sonra yeniden cazip hale geldi. Normal şartlarda altının daha belirgin baskı görmesi beklenirdi.

Ama altın dağılmadı. Bir süre yatay ve dalgalı kaldıktan sonra 2024 itibarıyla yeni zirvelere doğru güçlü bir hareket başlattı.

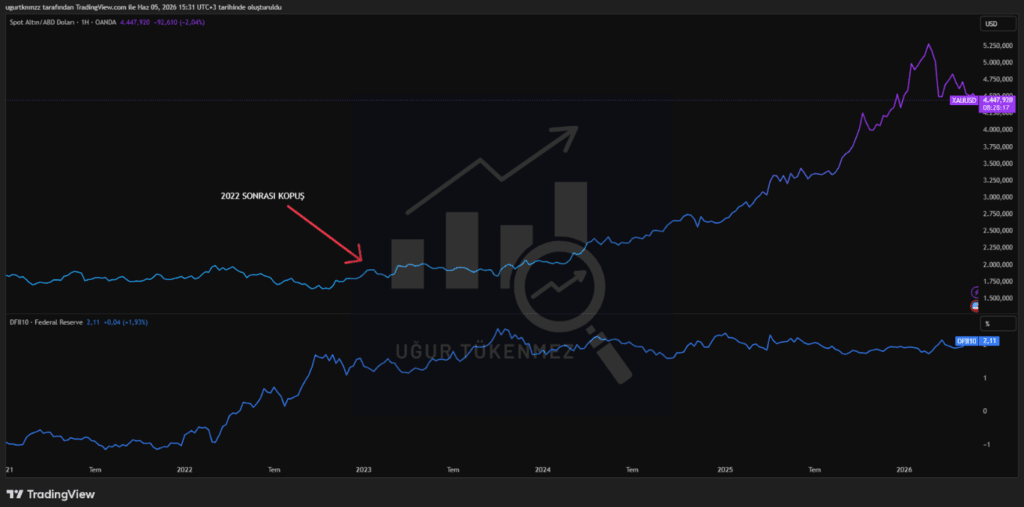

Kaynak – TradingView XAUUSD ve FRED DFII10 grafiği

Grafikte üstte altın fiyatını, altta ABD 10 yıllık reel faizini görüyoruz. 2022 sonrası reel faiz yukarı giderken altının beklenen kadar zayıflamadığını, 2024 sonrasında ise güçlü şekilde ayrıştığını net biçimde görüyoruz.

Bu dönem eski ezberleri zorladı. Çünkü altın piyasasında daha önce bu kadar öne çıkmayan bir alıcı grubu ağırlığını artırdı.

“Merkez bankaları.”

Özellikle gelişen ülke merkez bankaları, rezervlerini çeşitlendirmek ve dolara bağımlılığı azaltmak için altın alımlarını artırdı. Böylece piyasada sadece fonlar, küçük yatırımcılar ya da algoritmalar yoktu. Devletlerin rezerv yöneten kurumları da güçlü alıcı tarafında yer aldı.

Bunu otomobil piyasası gibi düşünelim. Kredi faizleri yükseldiğinde normal vatandaş araba almaktan vazgeçebilir. Taksit ağırlaşır, bütçe yetmez, talebin düşmesi beklenir. Ama aynı dönemde büyük bir araç kiralama şirketi piyasaya girip bayilerden yüzlerce araç toplamaya başlarsa tablo değişir. Normal alıcı geri çekilse bile, büyük alıcının talebi fiyatları ayakta tutabilir.

Altında da buna benzer bir dönem yaşandı.

Reel faiz yüksek olduğu için klasik modele göre altının zorlanması bekleniyordu. Ama merkez bankalarının alımları, jeopolitik riskler ve rezerv çeşitlendirme isteği bu baskıyı dengeledi.

Burada yanlış anlaşılmasın. Reel faiz artık önemsiz demiyoruz. Altın ile reel faiz arasındaki ilişki tamamen koptu demek de fazla iddialı olur.

Ama 2022 sonrası bize şunu gösterdi.

“Altını tek bir veriyle okumak zorlaştı.“

Reel faiz hala önemli. Doların gücü hala önemli. Fakat savaş riski, jeopolitik gerilimler ve merkez bankalarının rezerv tercihleri artık fiyatlamada daha fazla yer tutuyor.

Eski model yatırımcıya ağırlıklı olarak reel faizi sorduruyordu.

Yeni dönemde buna bir soru daha eklendi.

“Büyük oyuncular ne yapıyor?”

Altını daha sağlıklı okumak istiyorsak sadece faiz ekranına bakmak yetmez. Merkez bankalarının alımları, rezerv tercihleri ve jeopolitik riskler de aynı resmin içinde olmalı. 2022 sonrası kopuşun özeti bu.

Eski ilişki çöpe gitmedi. Ama ağır bir testten geçti.

TradingView ile Kendi Altın Ekranını Kurmak

Buraya kadar altını tek bir veriyle okumanın eksik kaldığını gördük.

TÜFE tek başına yetmiyor. Reel faiz çok önemli ama o da her dönemi tek başına açıklamaya yetmiyor. Merkez bankalarının iştahı, doların gücü, enflasyon beklentisi ve piyasanın risk algısı aynı anda fiyatın içine giriyor.

Bireysel yatırımcı bu tabloyu nasıl takip edecek?

Bunun için on binlerce dolarlık Bloomberg terminaline ya da karmaşık analiz raporlarına ihtiyacınız yok. TradingView üzerinde kuracağınız sade bir ekranla altın fiyatını, reel faizi ve enflasyon beklentisini aynı sayfada okuyabilirsiniz. (Reklam değildir.)

Ben bu ekranı üç parça halinde kurgulamayı daha verimli buluyorum.

- Üstte altın fiyatı yer alır. XAUUSD

- Ortada ABD 10 yıllık reel faizi yer alır. DFII10

- Altta 10 yıllık enflasyon beklentisi yer alır. T10YIE

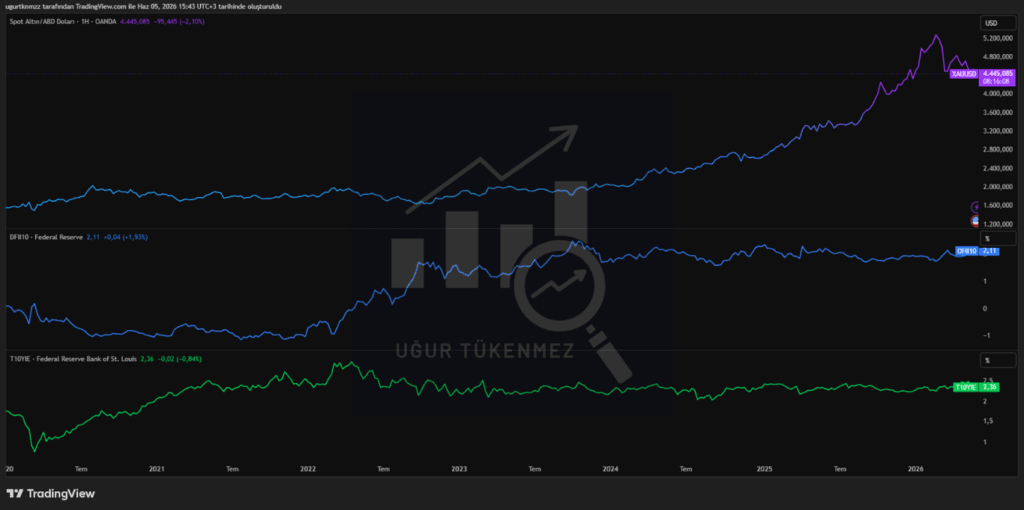

Kaynak – TradingView XAUUSD, FRED DFII10 ve FRED T10YIE grafiği

Bu ekranda altını sadece boş bir fiyat grafiğiyle değil, arkasındaki makro zeminle birlikte okuyoruz.

Orta paneldeki DFII10, yatırımcının şu sorusunu hatırlatır.

“Altın tutarken neyi feda ediyorum?”

Reel faiz yukarı gidiyorsa, tahvil tarafında risksiz ve enflasyon üstü getiri daha cazip hale gelir. Bu da faiz ya da kar payı ödemeyen altın üzerinde baskı yaratabilir.

Alt paneldeki T10YIE ise piyasanın 10 yıllık enflasyon beklentisini gösterir. Yani piyasanın uzun vadede ne kadar enflasyon fiyatladığını anlamaya yardım eder.

Diyelim ki altın yukarı gidiyor ama reel faiz de yüksek kalmaya devam ediyor. Böyle bir durumda sadece fiyat grafiğine bakmak yetmez. Orada başka bir hikaye aramak gerekir.

Belki merkez bankaları kasalarını dolduruyordur. Belki jeopolitik risk artmıştır. Belki de piyasada güvenli liman arayışı güçlenmiştir. Sadece fiyata bakarsanız bu ayrımı kaçırabilirsiniz.

Burada önemli bir uyarı yapmak gerekiyor.

“Bu ekran bir al sat robotu değildir.“

DFII10 düştü diye hemen altın alınır, T10YIE yukarı döndü diye hemen satış yapılır gibi bir sonuç çıkarılamaz. Piyasa bu kadar düz çalışmaz.

Bu veriler daha çok makro yol haritası gibidir. Size tam olarak hangi fiyattan işleme girmeniz gerektiğini söylemez. Ama yola çıkarken havanın güneşli mi, sisli mi yoksa fırtınalı mı olduğunu gösterir.

Kısa vadede haber akışı, algoritmalar ve günlük gürültü fiyatı sağa sola savurabilir. Bu yüzden bu ekranı 15 dakikalık grafiklerde boğmak yerine haftalık ya da aylık periyotlarda takip etmek daha sağlıklı olur.

Altında çoğu zaman önemli olan bugünkü mumun rengi değildir. Daha önemli olan makro zeminin nereye kaydığıdır. Grafikte yapıyı kurarken, piyasada makroyu da okumak gerekir.

Bu üçlü ekran size kısa yoldan zenginlik vadetmez. Ama altının hangi ortamda daha rahat hareket ettiğini, hangi ortamda zorlandığını anlamanız için iyi bir başlangıç noktası sunar.

Mali Baskınlık ve Altının Portföydeki Yeri

Buraya kadar altını farklı cephelerden okuduk.

TÜFE tek başına yetmiyor dedik. Reel faiz çok önemli ama her dönemi açıklamaya yetmiyor. Merkez bankalarının talebi, doların gücü, jeopolitik riskler ve enflasyon beklentisi hep aynı fiyatın içine giriyor.

Şimdi kamerayı biraz daha geriye çekip büyük resme bakalım.

“Mali baskınlık.“

Dünyada devletlerin borç yükü büyüdükçe, enflasyonu tamamen ezmek o kadar kolay olmuyor. Çünkü faizleri çok sert yükseltmek sadece enflasyonu değil, borçlu sistemi de zorluyor.

İşi mutfağa, bir restoran işletmecisine indirelim.

Dükkanın kirası artıyor. Mutfak alışverişi pahalanıyor. Tedarik maliyetleri katlanıyor. SGK, maaşlar derken çalışan gideri sürekli yükseliyor. Üstüne işletmenin geçmişten kalan borçları var.

İşletmeci ne yapar?

Maliyeti yönetmek için ya menüdeki fiyatı artırır ya da tabağın içindeki porsiyonu küçültür. Müşteri dışarıdan bakınca masaya aynı tabağın geldiğini sanır ama o tabağın içindeki gramaj çoktan azalmıştır.

Küresel para sisteminde de buna benzer bir durum yaşanabilir. Banka hesabınızdaki rakam aynı kalır ama o paranın porsiyonu, yani alabildiği şeyler zamanla küçülür. Mali baskınlık dediğimiz sıkışma biraz buradan beslenir.

Devletlerin borcu büyüdükçe merkez bankaları sadece enflasyonu değil, sistemin borç taşıma kapasitesini de düşünmek zorunda kalır. Çünkü çok yüksek faiz, devasa borcu olan ekonomilerin belini büker.

Bu sıkışık ortamda altın, portföyde farklı bir yere oturur.

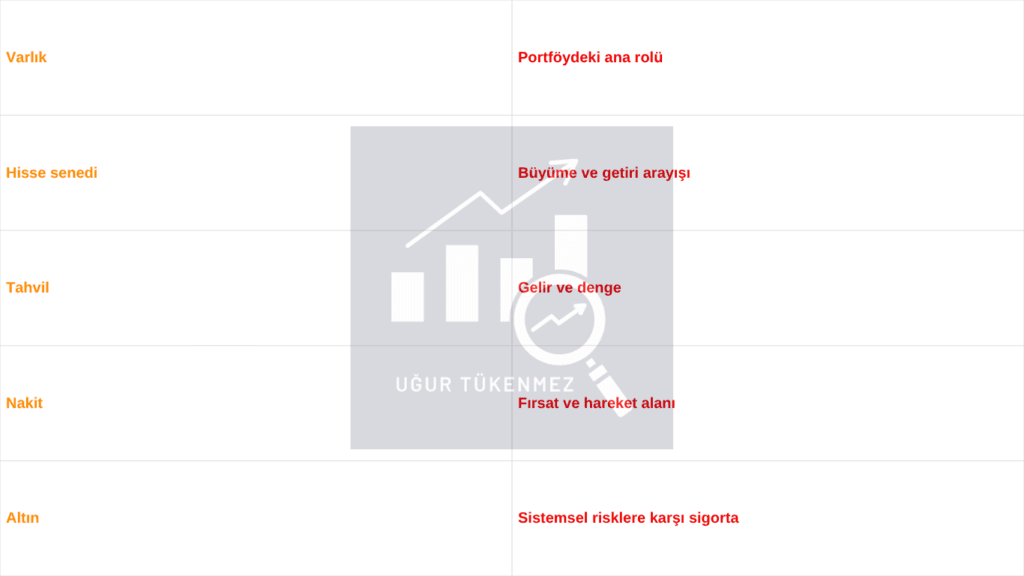

Bu tabloda varlıkların portföydeki ana görevlerini görüyoruz. Hisse senedi büyümeyi ve getiriyi kovalar. Tahvil gelir ve denge sağlar. Nakit size manevra alanı ve fırsat kurşunu verir. Altın ise sistemsel risklere karşı sigorta poliçesi rolü üstlenebilir.

Sigortayı bana her gün para kazandırsın diye almazsınız. Kötü gün geldiğinde, işler bozulduğunda hasarı azaltmak için alırsınız. Altın da buna benzer bir yerde durur.

Size her ay kira ödemez. Temettü dağıtmaz. Kupon faizi vermez. Ama itibari paraların alım gücü aşındığında, serveti koruma tarafında önemli bir savunma aracı olabilir.

Savaş riski arttığında, borç yükü büyüdüğünde, merkez bankalarına güven sarsıldığında ya da para birimlerinin değeri tartışılmaya başlandığında altına olan ilgi artabilir.

Ama buradan şu sonuç çıkmamalı.

“Altın her zaman yükselir.” “Bütün parayı altına koymak gerekir.” “Altın risksizdir.”

Bunların hiçbiri doğru değildir.

Altın da düşer. Aylarca yatay kalabilir. Yatırımcıyı sabırsız bırakabilir. Reel faiz yükseldiğinde baskı yiyebilir. Dolar güçlendiğinde zorlanabilir.

Bu yüzden altını portföyün tek kahramanı yapmak yerine, denge unsuru olarak görmek daha sağlıklı olur.

Risk profili herkesin farklıdır. Bu yüzden herkes için tek bir doğru oran yoktur. Ama borcun büyüdüğü, jeopolitik risklerin arttığı ve para birimlerinin alım gücünün tartışıldığı bir dönemde altını tamamen yok saymak da masayı eksik kurmak olur.

Bu yazının ana mesajını şöyle toparlayabiliriz.

- “TÜFE kısa vadede bazen sadece gürültüdür.”

- “Reel faiz, altını tutmanın fırsat maliyetini gösterir.”

- “Merkez bankaları talep tarafında oyunun dengesini değiştirebilir.”

- “Mali baskınlık ise altının neden uzun vadeli portföylerde yer bulduğunu anlatır.”

Altın her zaman kazandıran sihirli bir araç değildir. Ama borç, enflasyon ve güven sorunu büyüdüğünde portföyde sigorta görevi görebilecek en eski varlıklardan biridir.

Bu yazıda kullanılan veriler TradingView, FRED, World Gold Council, ABD TÜFE verileri ve piyasa grafiklerinden derlenmiştir.

Buradaki değerlendirmeler kesin sonuç, fiyat tahmini ya da yatırım önerisi olarak görülmemelidir. Altın, TÜFE, reel faiz, dolar endeksi, merkez bankası alımları, enflasyon beklentisi ve jeopolitik riskler zaman içinde hızlı şekilde değişebilir.

Altın tek başına alım satım sinyali değildir. TÜFE verisi, reel faiz, doların gücü, merkez bankası talebi, piyasa riski ve portföy dengesiyle birlikte değerlendirilmelidir.

Bu nedenle yatırım ya da işlem kararları, herkesin kendi araştırması, risk profili ve finansal durumu dikkate alınarak verilmelidir.

Eksik gördüğünüz bir yer, hata ya da eklemek istediğiniz bir not varsa iletişim sayfamdan bana ulaşabilirsiniz.