Filler Çarpışıyor da Ezilen Çimenler Ne Olacak?

Son birkaç aydır endekslerde, emtia fiyatlarında ve neredeyse tüm riskli varlıklarda aşağı ve yukarı dengesiz hareketler izliyoruz. ABD ve İran’ın birbirleriyle çelişen açıklamaları, çatışmanın bölgesel bir savaşa ve oradan da küresel bir savaşa dönüşme ihtimali akıllı paranın ve riskli varlık sahiplerinin uykularını kaçıran durumlardan bir tanesi.

Savaşların ve jeopolitik krizlerin makroekonomik etkileri, salt askeri harcamaların artması veya fiziksel altyapının zarar görmesi gibi doğrudan sonuçlarla sınırlı değildir. Geçtiğimiz günlerde IMF, Nisan 2026 Dünya Ekonomik Görünüm (WEO) raporunu yayınladı. Raporda son derece detaylı bir şekilde analiz edildiği üzere, çatışmalar küresel ekonomiye üç ana şok kanalı üzerinden ve oldukça yıkıcı bir biçimde yayılmaktadır.

Raporu okumak için bu linki kullanabilirsiniz.

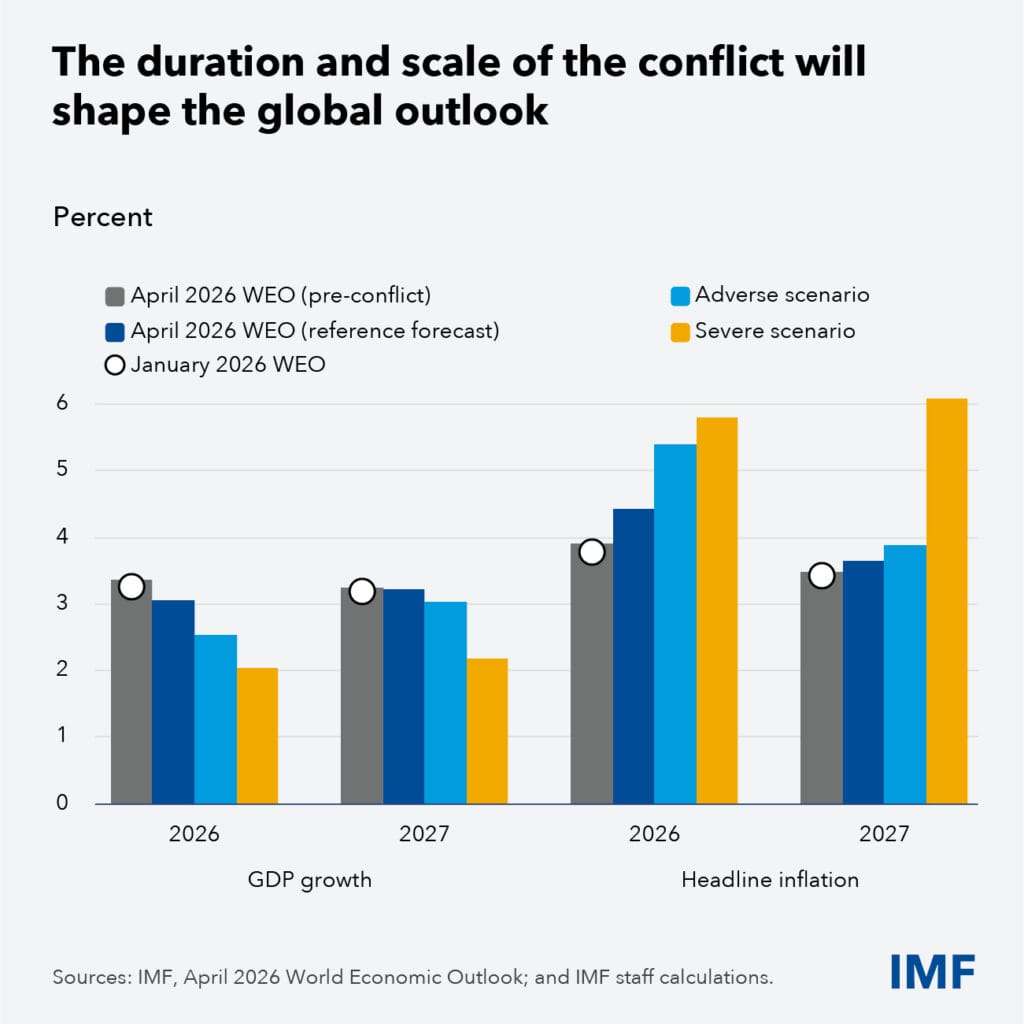

Rapordan alınan bu grafikte, yaşanan bir bölgesel çatışmanın süresi ve boyutunun küresel ekonomiyi nasıl şekillendireceğini farklı senaryolar üzerinden anlatmışlar. Grafik, 2026 ve 2027 yılları için Küresel Gayrisafi Yurt İçi Hasıla Büyümesi (GDP growth) ile Manşet Enflasyon (Headline inflation) oranlarını yüzdelik olarak karşılaştırıyor. Çatışmanın gidişatına göre dört farklı durum (çatışma öncesi, referans, olumsuz ve şiddetli senaryolar) ele alınmış:

- Ekonomik Büyüme (GDP Growth) Düşüyor: Çatışmanın etkileri kötüleştikçe (açık mavi renkli “Olumsuz Senaryo” ve sarı renkli “Şiddetli Senaryo”), dünyadaki ekonomik büyümenin hem 2026 hem de 2027 yıllarında kademeli olarak azalacağı öngörülüyor.

- Enflasyon Artıyor: Çatışma şiddetlendikçe küresel enflasyonun yükseleceği tahmin ediliyor. Özellikle en kötü ihtimal olan “Şiddetli Senaryoda” (sarı çubuk), enflasyonun 2026’da %6’ya yaklaşması, 2027’de ise %6’yı geçerek devasa bir sıçrama yapması bekleniyor.

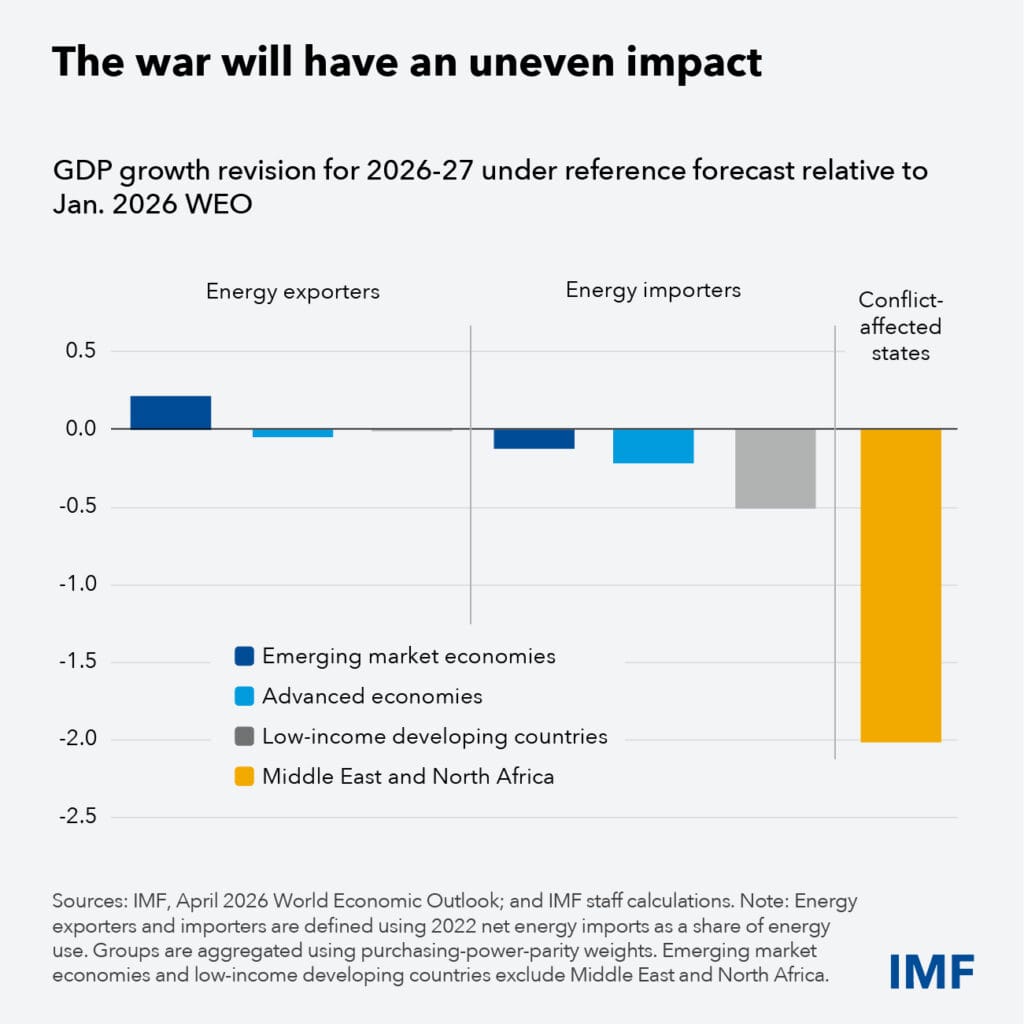

Faturayı Kim Ödüyor? Savaşın Asimetrik Etkisi

Küresel büyüme düşüp enflasyon artarken, bu yük tüm ülkelere eşit dağılmıyor. İkinci grafik ve IMF’nin notları, bu küresel şokun kazananları ve kaybedenleri arasındaki uçurumu gösteriyor.

- Geçmişteki emtia krizlerinde olduğu gibi, enerjide dışa bağımlı ithalatçı ülkeler yine hedef tahtasında. Özellikle mali tamponları (rezervleri) yetersiz olan düşük gelirli ve gelişmekte olan ülkeler (ikinci grafikteki gri çubuk), enerji ithalatçıları arasında büyüme beklentileri en çok aşağı yönlü revize edilen grup. Yüksek enerji maliyetleri, bu ülkelerde enflasyonu körüklerken büyümeyi boğuyor.

- Enerji ihracatçısı olmalarına rağmen, savaşın merkez üssünde yer alan MENA ülkeleri (sarı çubuk), GSYİH büyümesinde %2’ye varan devasa bir çöküşle karşı karşıya. Rapor bu durumu şöyle açıklıyor: Çatışma bölgesindeki ülkeler; hasar gören altyapı, üretim kesintileri, bozulan ihracat zincirleri ve çöken turizm nedeniyle ellerindeki enerji kozunu kullanamadan ekonomik bir yıkım yaşıyorlar. Ayrıca, bu bölgede çalışan göçmen işçilerin ülkelerine gönderdiği dövizlerin (havalelerin) azalması, sorunu diğer ülkelere de ihraç ediyor.

- Tablodaki tek pozitif revizyon, çatışma bölgesinde olmayan gelişmekte olan enerji ihracatçısı ülkelerde (koyu mavi çubuk, sol taraf) görülüyor. Bu ülkeler, artan küresel enerji fiyatlarından faydalanarak beklentilerin bir tık üzerinde büyüme ivmesi yakalayabiliyorlar.

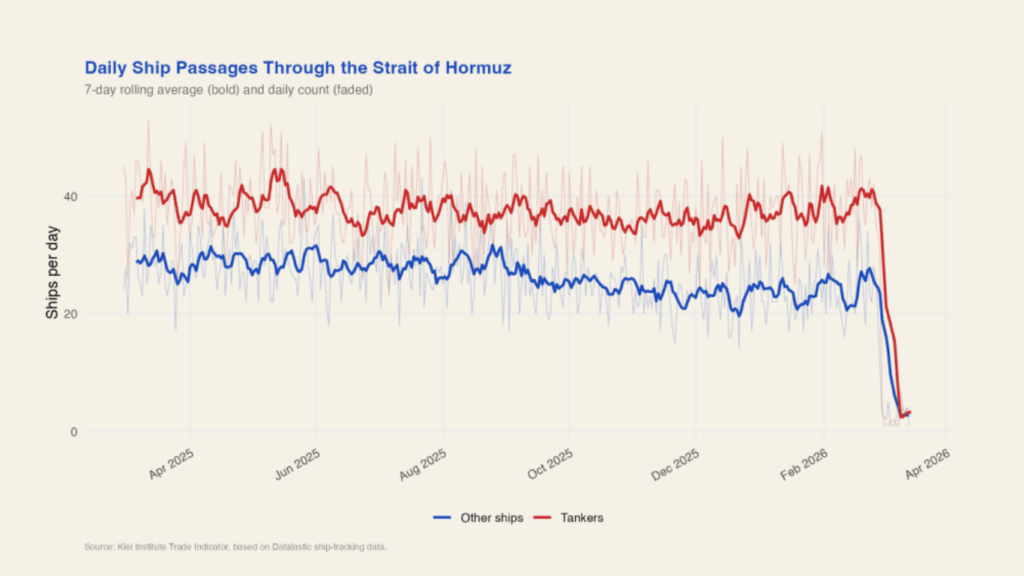

Petrolün Ateşi: Tedarik Zincirleri ve Jeopolitik Fay Hatları

Küresel ticaretin şahdamarlarından biri olan Hürmüz Boğazı’ndaki günlük gemi geçiş verilerine baktığımızda, jeopolitik risklerin bir fiyatlama “beklentisinden” çıkıp nasıl “fiziksel bir engele” dönüştüğünü çarpıcı bir şekilde görüyoruz. Yukarıdaki grafik, piyasaların en çok çekindiği durumun; yani ani ve şiddetli bir arz şokunun (supply shock) röntgenidir.

Bu görselin bize anlattığı en kritik detay, sorunun sadece petrol ve doğalgaz taşıyan tankerlerle (kırmızı çizgi) sınırlı kalmamasıdır. Mavi çizginin (“diğer gemiler”) de sıfırlanması, küresel enflasyonu şaha kaldıracak asıl gizli tehlikeyi barındırıyor:

- Sanayinin Bel Kemiği (Metaller): Çelik konstrüksiyonlar, alüminyum alaşımları ve inşaat demirleri gibi enerji yoğun üretilen ürünler boğazda hapsolmuş durumda. Özellikle Afrika ve Güney Asya’nın büyüme ve altyapı projeleri için hayati önem taşıyan bu temel metallerin pazara ulaşamaması, küresel inşaat ve sanayi maliyetlerini doğrudan yukarı itecek bir dinamiktir.

- Bölgesel Tarım Tekeli: Sadece bu coğrafyanın iklim şartlarında yetişen ve küresel pazarda ciddi ağırlığı olan safran (%40.7), hurma (%22.7) ve Antep fıstığı (%16.3) gibi spesifik tarım ürünlerinin tedariki durma noktasına geliyor.

- Kıymetli Madenler: Bir küresel ticaret merkezi konumundaki Birleşik Arap Emirlikleri (BAE) üzerinden dağıtılan kesilmemiş elmas (%25.4) ve işlenmemiş altın (%12.7) gibi kıymetli materyallerin akışı da büyük darbe alıyor.

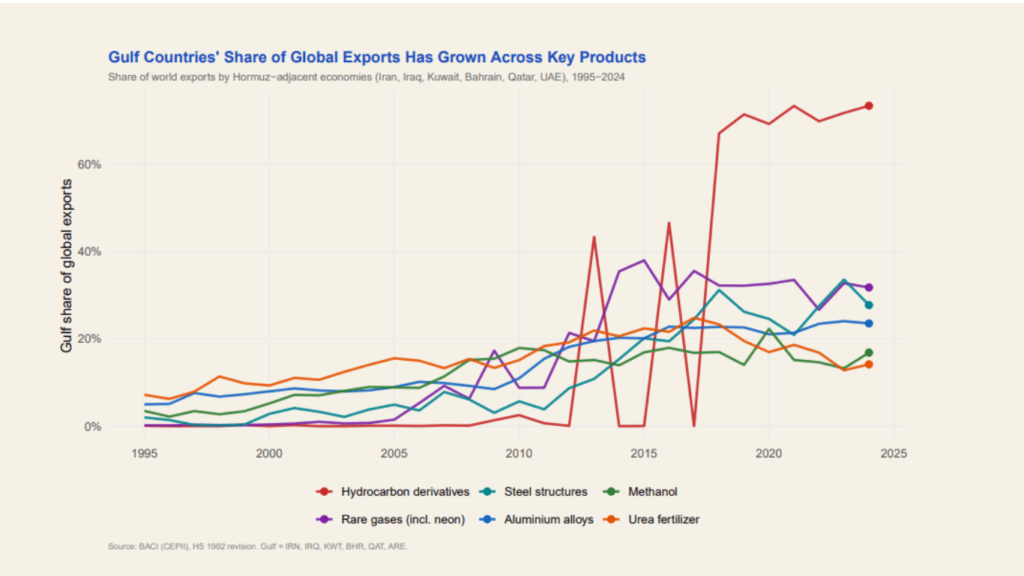

Körfez’in Yeni Kimliği: Ham Petrolden Küresel Sanayinin Ana Tedarikçiliğine

Hürmüz Boğazı’ndaki trafiğin sıfırlanmasının küresel ekonomide yaratacağı yıkımı tam olarak kavrayabilmek için, Körfez Bölgesi’nin son otuz yılda geçirdiği yapısal dönüşümü iyi okumak gerekiyor. İkinci grafik, bölgenin (İran, Irak, Kuveyt, Bahreyn, Katar ve BAE) 1995’ten 2024’e kadar sadece “yerden ham petrol çıkaran” bir coğrafya olmaktan çıkıp, küresel sanayinin vazgeçilmez bir üretim üssüne dönüştüğünü kanıtlıyor.

Grafikteki veriler, enerji yoğun üretim süreçlerine yapılan on yıllarca süren altyapı yatırımlarının meyvelerini verdiğini gösteriyor. Bölgenin pazar payını devasa oranlarda artırdığı bu kritik ürün kalemleri, yaklaşan arz şokunun çok boyutlu doğasını özetliyor:

- Petrokimya ve Sanayinin Temel Taşları: Kırmızı çizgiyle gösterilen hidrokarbon türevleri, bölgenin küresel ihracattaki payının %60-70 bandına fırladığını gösteriyor. Yani Körfez artık sadece petrolü değil, plastikten ilaca kadar sayısız sektörün hammaddesini üretiyor. Buna ek olarak büyüyen çelik yapıları ve alüminyum alaşımları (mavi ve koyu mavi çizgiler) pazar payları, Asya ve Avrupa’daki devasa altyapı projelerinin bu coğrafyaya ne kadar bağımlı hale geldiğini belgeliyor.

- Gıda Enflasyonunun Yeni Tetikleyicisi: Grafikteki turuncu çizgiyle izlediğimiz üre gübresi (urea fertilizer), tarım sektörü için hayati bir girdi. Bu tedarikin kesilmesi, küresel ölçekte gübre fiyatlarını ve dolayısıyla tarımsal üretim maliyetlerini doğrudan yukarı çekecektir. Bu da raflardaki gıda enflasyonunun şahlanması anlamına gelir.

- Teknolojinin Görünmez Bağı: Mor çizgiyle belirtilen ve küresel ihracatın %30’undan fazlasını oluşturan nadir gazlar (neon vb. dahil), olayın boyutunu çok farklı bir seviyeye taşıyor. Neon gazı, küresel çip (yarı iletken) üretiminin olmazsa olmazıdır. Dolayısıyla Körfez’deki bir kriz, sadece demir-çeliği değil, Tayvan veya Silikon Vadisi’ndeki çip üretim hatlarını bile yavaşlatma potansiyeline sahiptir. İşte Trump’ın boğazın açılması konusundaki en büyük baskısı bu sebepledir.

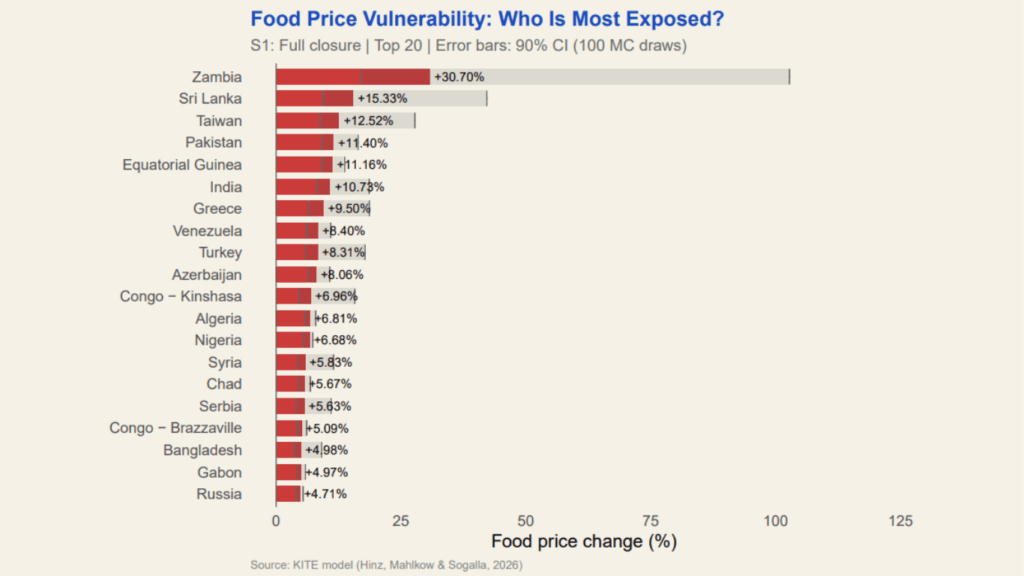

Masadaki Yangın: Hürmüz Kapanırsa Gıda Fiyatları Neden Uçacak?

Dikkat ederseniz, gıda fiyatlarında en büyük şoku yaşayacak olan ülkeler listesinin zirvesinde Zambiya (%30.70), Sri Lanka (%15.33), Pakistan (%11.40) ve Hindistan (%10.73) gibi gelişmekte olan ülkeler var. Raporun alt notunda da vurgulandığı üzere, bu ülkelerin ortak özelliği ithal enerjiye ve ithal gübreye olan aşırı bağımlılıklarıdır. Önceki bölümlerde Körfez’in küresel üre gübresi pazarındaki payının nasıl arttığını görmüştük. İşte o gübre ve tarım makinelerini çalıştıracak mazot ülkeye giremediğinde, tarladaki üretim düşüyor ve raflardaki fiyatlar adeta şaha kalkıyor.

Gelelim tablodaki en kritik detaylardan birine: Türkiye, %8.31’lik ani bir gıda fiyatı artış beklentisiyle bu küresel kırılganlık listesinde 9. sırada yer alıyor. Bu durum, halihazırda enflasyonla mücadele eden makroekonomimiz için ciddi bir dışsal şok anlamına geliyor.

Bu sıçramanın reel ekonomideki yansıması ise çok daha sert olacaktır. Gıda maliyetlerindeki bu tarz ani ve öngörülemez yükselişler, özellikle çok çeşitli ve taze tarım ürünlerine dayanan kahvaltı konseptli işletmeler ile restoranların operasyonlarını doğrudan tehdit eder. Mutfak maliyetlerinin bir anda %8-10 bandında artması, gıda hizmeti sunan işletmelerin kar marjlarını eritirken, menü fiyatlaması yapmayı ve strateji kurmayı neredeyse imkansız hale getirir.

Merkez Bankalarının Sınavı ve Bankacılık Sektörüne Yansımaları

İlk bölümde bahsettiğimiz tedarik zinciri kırılmaları ve petrol fiyatlarındaki sıçramalar, makroekonominin en büyük kalesini, yani merkez bankalarını zorlu bir sınava sokuyor. Geçmişte, merkez bankaları enflasyonun petrol fiyatlarındaki sıçramalar veya tedarik zinciri bozulmaları nedeniyle artmasını genellikle “geçici” kabul edip politikalarını agresif bir şekilde sıkılaştırmadan süreci izlemeyi (looking through) tercih ederdi. Ancak Bulgaristan Merkez Bankası Başkan Yardımcısı Petar Chobanov‘un da vurguladığı gibi, parçalanmış ticaret ve üst üste binen küresel şoklar dünyasında arz artık esnekliğini kaybetti.

Enflasyon uzun süre yüksek kaldığında, çalışanlar art arda gelen şoklar boyunca biriken reel gelir kayıplarını telafi etmek için ücret direncini artırırken, şirketler de kâr marjlarını korumaya çalışıyor. Bu durum, enflasyonun kendi kendini besleyen bir sarmala dönüştüğü “ikinci tur etkilere” neden oluyor. İşte tam bu noktada merkez bankaları, büyümeden feragat etme pahasına enflasyonu dizginlemek zorunda kalıyor. Chobanov’un o çarpıcı ifadesiyle; güvenilirlik miras kalmaz, eylemle sürekli olarak kazanılır. Bu güvenilirliği sağlamanın ve enflasyonu stabilize etmenin yolu, sadece sözlü yönlendirmelerden değil, politika faizinin net bir şekilde kısıtlayıcı bölgeye çekilmesinden geçiyor.

Merkez bankalarının temel dayanak olan “fiyat istikrarı” çapasına sarılarak faizleri yukarı çekmesi, ticari bankaların fonlama maliyetlerini doğrudan ve hızlı bir şekilde artırıyor. Bir yanda artan enerji ve operasyonel maliyetler, diğer yanda yükselen kredi faizleri, reel sektörün borç çevirme kapasitesini ciddi şekilde baskılıyor. Bu makroekonomik darboğaz, bankaların bilançolarında Tahsili Gecikmiş Alacaklar (NPL – Non-Performing Loans) riskinin belirmesine yol açıyor.

Kredi büyümesindeki yavaşlama ve mevduat/fonlama maliyetlerindeki artış, bankaların Net Faiz Marjı (NIM) üzerinde baskı yaratarak karlılık rasyolarını sınırlıyor. Yani merkez bankaları makro düzeyde enflasyon ateşini söndürmeye çalışırken; ticari bankalar aktif kalitesini korumak, likidite riskini yönetmek ve sermaye yeterliliklerini yasal sınırların güvenli tarafında tutmak için oldukça defansif ve seçici bir strateji kurgulamak zorunda kalıyor.

Piyasaların Reaksiyonu: Akıllı Para (Smart Money) Nereye Yöneliyor?

Merkez bankaları enflasyon ve büyüme sarkacında dengede kalmaya çalışırken, jeopolitik şoklara verilen ilk tepkiler genellikle duygusal ve serttir. Ancak finansal verilerin tarihsel hafızası, kurumsal sermayenin (Smart Money) bu kriz anlarını bireysel yatırımcılardan çok daha farklı bir analitik çerçevede okuduğunu kanıtlıyor.

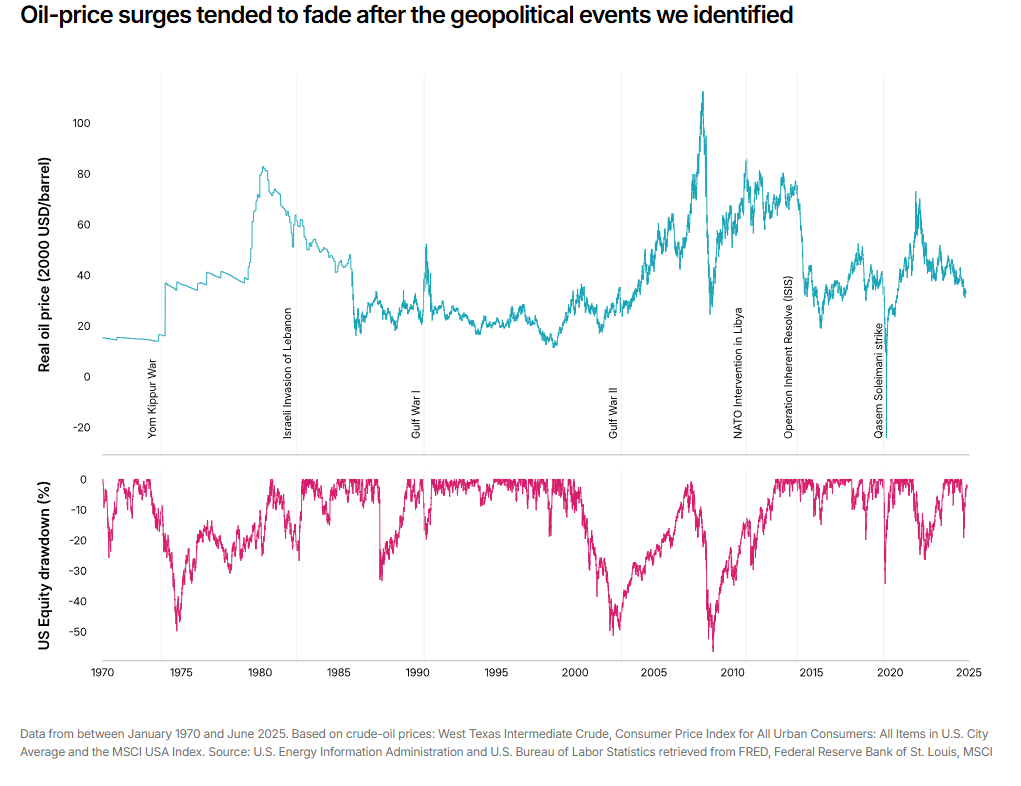

İlk grafiğe baktığımızda, 1973 Yom Kippur Savaşı’ndan 2020 Süleymani krizine kadar uzanan süreçte jeopolitik şokların iki net faturası olduğunu görüyoruz: Petrol fiyatlarında ani sıçramalar ve eşzamanlı olarak ABD hisse senedi piyasalarında (MSCI USA) yaşanan sert geri çekilmeler (drawdown).

Kriz anlarında piyasada “önce sat, sonra soru sor” mantığı devreye girer. Alt paneldeki kırmızı grafik, belirsizlik ortamında panikleyen “zayıf ellerin” (retail yatırımcıların) pozisyonlarını hızla kapatmasıyla endeksin nasıl eridiğini gösteriyor. Ancak üst paneldeki mavi çizgi çok kritik bir makro gerçeği fısıldıyor: Petrol fiyatlarındaki bu jeopolitik risk primi kalıcı olmuyor. İlk ateş söndükten sonra fiyatlar, asıl belirleyici olan küresel arz-talep dengesine doğru geri dönüyor (fade effect).

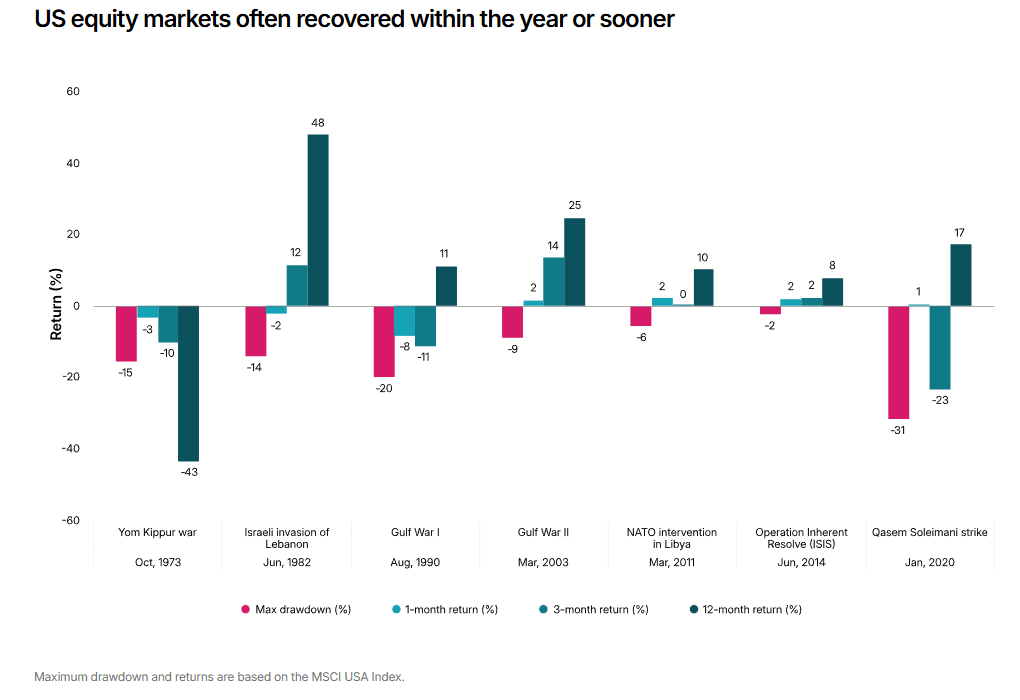

İşte hikayenin Akıllı Para (Smart Money) boyutunun başladığı yer tam olarak burası. İkinci grafik, ilk görseldeki o korkutucu kırmızı düşüşlerin ardından piyasanın nasıl bir reaksiyon verdiğini, yani kurumsal aklın hamlesini ölçüyor.

Veriler oldukça çarpıcı: Yom Kippur, Körfez Savaşları veya 2020 krizleri gibi derin şoklarda bile piyasalar genellikle 1 ila 3 ay içinde kayıplarını telafi etmeye başlıyor ve 12 ayın sonunda yatırımcısına pozitif getiriler (return) sunuyor. Örneğin; 1982 Lübnan işgalinde yaşanan %14’lük düşüş, 12 ay sonra %48’lik devasa bir ralliye dönüşmüş.

Bu tablo bize, kurumsal sermayenin derin “drawdown” evrelerini bir felaket değil; tam tersine bir “likidite avı” ve “iskontolu (discount) bölgelerden maliyetlenme” fırsatı olarak gördüğünü kanıtlıyor. Piyasada kan gövdeyi götürürken ve bireysel yatırımcılar panikle satış yaparken; Smart Money, şokun yarattığı fiyatlama anomalisini kullanıp ucuzlamış kaliteli varlıkları toplamaya başlıyor.

Sonuç: Yeni Dönemde Rotayı Nasıl Belirlemeli?

Hürmüz Boğazı’nın dar ve sığ suları, binlerce kilometre ötedeki dünya ekonomisinin geniş okyanuslarını derinden dalgalandırma ve küresel ticareti felç etme gücüne sahiptir. Tırmanan jeopolitik gerilimler, sıcak savaşlar ve bunların dolaysız bir sonucu olarak tetiklenen enerji şokları; bireysel yatırımcılardan küresel fon yöneticilerine ve politika yapıcılara kadar herkes için öngörülmesi ve yönetilmesi en zor sistemik risklerin başında gelmektedir. 1970’li yılların yıkıcı stagflasyon döneminden bugüne, dünya ekonomisinin birim başına enerji yoğunluğu belirli ölçüde azalmış olsa da, petrol ve doğal gazın küresel tedarik zincirleri ve enflasyon beklentileri üzerindeki “çarpan etkisi” gücünden hiçbir şey kaybetmemiştir.

Özellikle Hürmüz gibi denizde hiçbir alternatifi bulunmayan ve karadaki yedek boru hatlarının kapasite olarak son derece yetersiz kaldığı bir geçiş noktasının kapanma senaryosu, dünyanın en büyük merkez bankalarını ekonomik büyümeyi desteklemek ile enflasyon canavarını durdurmak arasında bırakarak stagflasyonist bir çaresizliğe itebilir. Türkiye gibi enerjide yüksek oranda dışa bağımlı olan gelişmekte olan ekonomiler için ise bu tablo çok daha nettir: Artan enerji faturası kaynaklı genişleyen cari açık, geciken dezenflasyon süreci ve kaçınılmaz maliyet şokları.

Belirsizliğin tek kesinlik olduğu ve küresel ticaretin “maliyet etkinliğinden” hızla “güvenlik ve bloklaşma” eksenine kaydığı bu tarihi değişim döneminde yatırımcıların yapabileceği en akılcı hamle; duygusal paniklerden uzak durmak, zıt yönlü senaryo analizlerine sadık kalmak, portföy çeşitlendirmesiyle risklerini bölmek ve kısa vadeli piyasa gürültüsü yerine uzun vadeli makroekonomik döngülere odaklanmaktır.

Sorularınız için İletişim sayfamdan bana ulaşabilirsiniz.

Ayrıca Teknik Analiz ve Temel Analiz kategorilerimize de göz atabilirsiniz.