Ders: Temel Analiz – 1

Odak: ROA (Aktif Karlılığı) ve ROE (Özkaynak Karlılığı) Rasyolarının Derinlemesine Analizi

1- Süslemeler Değil, Temeller

Teknik analiz bize tahtadaki momentumu ve piyasa psikolojisini (ne zaman işlem yapılacağını) söylerken; temel analiz, “O hisseyi neden almalıyız?” sorusuna cevap verir. Bir şirketin vitrini (satışları, reklamları) harika görünebilir, ancak asıl hikaye bilançoların arka odasında yazılır. Şirket yönetimi, elindeki parayı ne kadar verimli kullanıyor? Bu sorunun cevabını bulmak için finansal tabloların en güçlü iki röntgen cihazını kullanacağız: ROA ve ROE.

2- ROA (Aktif Karlılığı): Makinenin Verimliliği

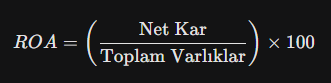

Ne Anlatır? Şirket yönetiminin operasyonel ustalığını gösterir. Elindeki kaynakları (aktifleri) ne kadar iyi çalıştırdığının ölçütüdür. Örneğin %5’lik bir ROA, şirketin sahip olduğu her 100 TL’lik varlık için 5 TL net kar ürettiği anlamına gelir.

3- ROE (Özkaynak Karlılığı): Hissedarın Cebine Giren Gerçek Değer

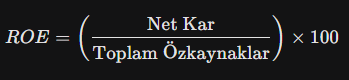

Eğer ROA şirketin tüm varlıklarının verimliliğini ölçüyorsa, Return on Equity (ROE) doğrudan hissedarların şirkete koyduğu sermayenin ne kadar verimli kullanıldığını ölçer.

- Ne Anlatır? İşletme sahiplerinin ve yatırımcıların yatırdığı paranın getirisini gösterir. Yüksek ve enflasyonu yenen istikrarlı bir ROE, kaliteli bir şirketin en büyük imzasıdır.

4- İllüzyonu Bozmak: Kaldıraç Etkisi ve Sektörel Okuma

ROA ve ROE analizinde yapılan en büyük amatör hata, farklı sektörleri birbiriyle kıyaslamak veya sadece yüksek ROE’ye aldanmaktır.

Çünkü muhasebenin altın kuralı şudur: Toplam Varlıklar = Özkaynaklar + Yükümlülükler (Borçlar)

Eğer bir şirket aşırı derecede borçlanarak iş yapıyorsa, özkaynakları varlıklarına kıyasla çok küçük kalır. Bu durum, ROE’yi matematiksel olarak yapay bir şekilde şişirir. Ortada bir karlılık illüzyonu vardır, şirket harika karlar elde ediyormuş gibi görünür fakat aslında büyük bir borç yükü altında riskli bir oyun oynamaktadır.

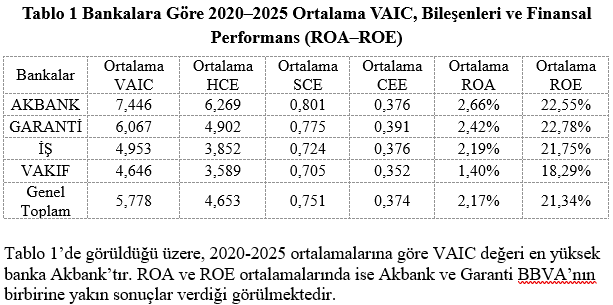

Örnek Vaka: Türk Bankacılık Sektörü Bu iki oran, finansal kuruluşların sağlığını analiz ederken hayati bir rol oynar. Özellikle Türk bankacılık sektörünü (Akbank, Garanti BBVA, İş Bankası, VakıfBank gibi majör oyuncuları) incelerken bilançoların doğasını doğru anlamak gerekir:

- Bankalar yapıları gereği çok yüksek varlıklara (topladıkları mevduatlar ve verdikleri krediler) sahiptir. Bu nedenle bankacılıkta ROA oranları sanayi şirketlerine göre çok daha düşük görünür (genellikle %2-%4 bandı oldukça güçlü kabul edilir).

- Ancak iş ROE’ye geldiğinde, bankaların sermaye yeterliliklerini ve ellerindeki entelektüel sermayeyi (VAIC) ne kadar efektif kullanarak özkaynaklarını enflasyon karşısında koruyup büyütebildiğini görürüz.

Çalışma tarafıma ait olup hesaplamalarda konsolide banka bilançoları kullanılmıştır.

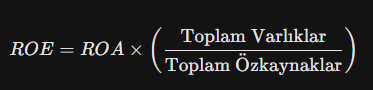

5- Makasın Matematiği: Özkaynak Çarpanı (Kaldıraç)

Bir bankanın ROA’sının %2 olduğunu düşünün. İlk bakışta çok düşük gelebilir. Ancak bankalar, müşteri mevduatları toplayarak (yani yükümlülük yaratarak) devasa bir varlık havuzu yönetirler. Eğer bankanın varlıkları, özkaynaklarının 15 katıysa (Özkaynak Çarpanı = 15), matematik şu şekilde çalışır:

Yani %2’lik düşük gibi görünen ROA, kaldıraç makası sayesinde %30’luk güçlü bir ROE’ye dönüşür. Finans sektöründe bu makas doğaldır, çünkü bankacılığın ana iş modeli mevduat (borç) ile kredi (varlık) yaratmaktır. Ancak bir perakende veya sanayi şirketinde ROA %2 iken ROE %30’lara çıkıyorsa, bu makas şirketin operasyonel başarısından değil, tehlikeli seviyede borçlanmasından kaynaklanıyordur ve kriz anında büyük risk yaratır.

6- Kapanış: Pusulayı Doğru Okumak

Profesyonel bir değer yatırımcısı tek bir orana bakıp karar vermez. Güçlü bir bilanço; hem ROA’sı hem de ROE’si kendi sektör ortalamalarının üzerinde olan ve bu iki oran arasındaki makasın “aşırı ve tehlikeli borçlanmadan” kaynaklanmadığı bilançodur.